Un couple vient me voir avec un projet précis : 55 et 53 ans, ils veulent acheter une maison à Landerneau pour leur retraite — quitter Brest et le bruit, retrouver le pays. Budget : 280 000 €. Apport : 90 000 €. À emprunter : 190 000 €. Les deux ont des CDI, pas de problème de santé. Sur le papier, dossier solide. En pratique, la banque a tiqué. L’âge change beaucoup de choses, et personne ne les avait prévenus.

Voici ce que je leur ai expliqué — et les quatre leviers qu’on a actionnés pour faire passer le dossier.

Pourquoi ça coince à 55 ans

Trois raisons concrètes :

1. L’assurance emprunteur grimpe en flèche

À 35 ans, l’assurance emprunteur coûte 0,10-0,15 % du capital initial par an. À 55 ans, c’est plus près de 0,40-0,60 %. À 60 ans, jusqu’à 0,80 %. Sur 190 000 € sur 15 ans, l’écart entre 35 et 55 ans représente facilement 10 000 à 18 000 € sur la durée.

Le pic se situe vers 65-70 ans, après quoi beaucoup de contrats ne couvrent plus qu’à des conditions très restrictives.

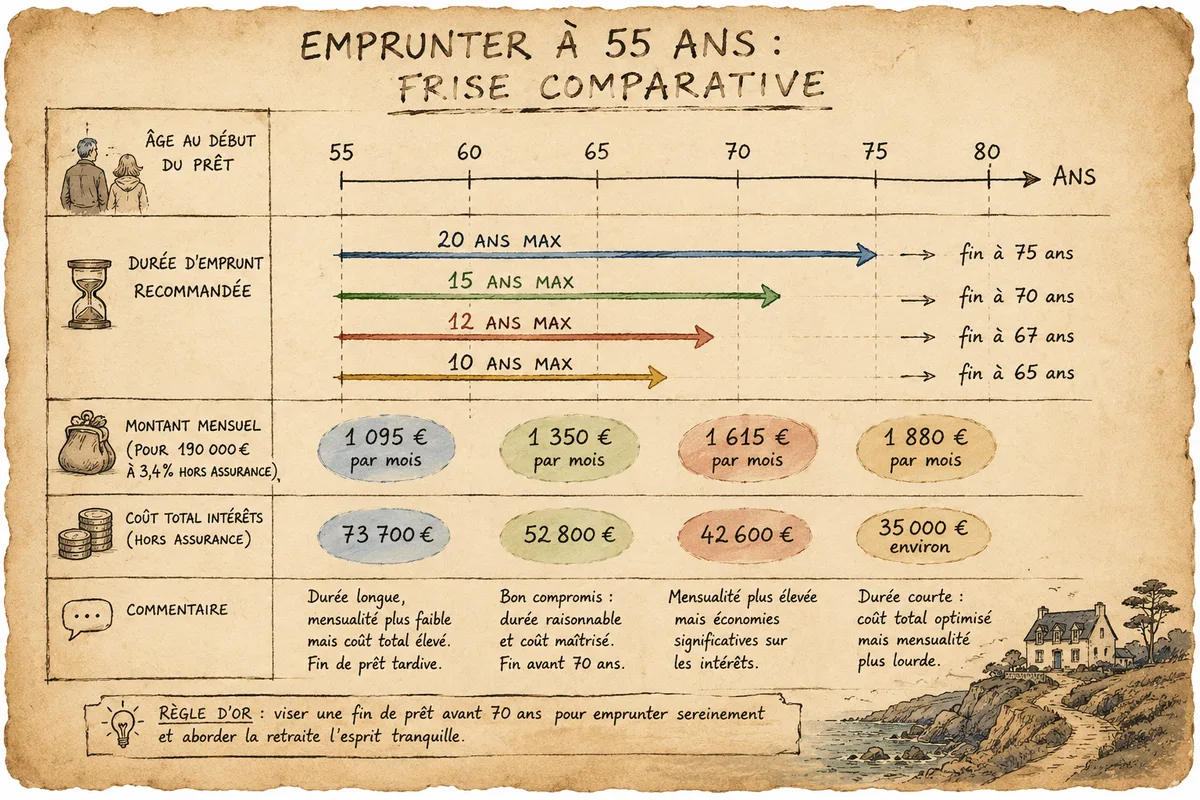

2. La durée du prêt doit s’aligner sur votre fin d’activité

La règle implicite : le crédit doit se terminer avant 75 ans, parfois 80. Au-delà, la banque refuse de prêter — ou exige une garantie hypothécaire renforcée.

À 55 ans : durée maximale 20 ans. À 60 ans : 15 ans. À 65 ans : 10 à 12 ans. Plus la durée est courte, plus la mensualité est élevée, plus l’endettement remonte.

3. La banque anticipe votre baisse de revenus à la retraite

Quand vous emprunterez encore après 65 ans, vos revenus auront chuté — typiquement -25 à -40 % par rapport à votre salaire actuel. La banque calcule votre capacité à rembourser pendant la phase retraite, pas seulement aujourd’hui.

Les quatre leviers pour faire passer le dossier

Levier 1 — Choisir une assurance externe spécialisée

À 55 ans, ne jamais prendre l’assurance bancaire par défaut. Les contrats externes spécialisés “seniors” peuvent être 2 à 3 fois moins chers sur le même profil. Quelques noms qui apparaissent souvent dans les comparaisons : APRIL, MetLife, Mutlog, Suravenir.

Le levier loi Lemoine permet en plus d’ajuster ou changer d’assurance en cours de prêt sans pénalité — voir la procédure pour quitter l’assurance bancaire de votre prêt.

Sur mon couple landerneausien : passage de 78 € à 31 € par mois en passant à un contrat externe. Économie de 8 460 € sur 15 ans.

Levier 2 — Raccourcir la durée

À 55 ans, viser 12-15 ans maximum, idéalement avec une fin de prêt avant 68-70 ans. Mensualité plus lourde, mais assurance globalement moins chère (durée plus courte = moins de cotisations cumulées).

Sur 190 000 € à 3,4 % :

- 20 ans → mensualité 1 095 €, intérêts totaux 73 700 €

- 15 ans → mensualité 1 350 €, intérêts totaux 52 800 €

- 12 ans → mensualité 1 615 €, intérêts totaux 42 600 €

Économie 12 ans vs 20 ans : 31 100 € d’intérêts. Significatif.

Levier 3 — Nantissement d’épargne

C’est un montage très puissant et trop peu utilisé. Le principe : vous avez une assurance-vie, un PEA, ou des liquidités importantes. Vous n’allez pas casser ces placements pour augmenter votre apport. À la place, vous les nantissez auprès de la banque.

La banque prend une garantie sur l’épargne (qui reste à votre nom et continue à produire) et accepte de prêter avec un risque réduit. Concrètement :

- Pas de remboursement anticipé de vos placements (vous gardez les avantages fiscaux)

- Apport “fictif” plus important aux yeux de la banque

- Parfois, dispense partielle d’assurance sur la partie nantie

- Mensualité peut tomber significativement

- L’épargne reste à vous — elle sert juste de garantie

Idéal pour les emprunteurs seniors avec une épargne mature.

Levier 4 — Apport familial ou prêt familial

À 55 ans, vous avez souvent des enfants qui sont entrés dans la vie active. Un prêt familial à 0 % entre vous (formalisé chez le notaire pour la sécurité juridique) peut alléger la mensualité.

Inversement : si vous avez la chance d’avoir des parents donateurs, voir mon article (Maëlle) sur la donation aux enfants pour aider à l’achat immobilier — les plafonds permettent 100 000 € par parent et par enfant tous les 15 ans, exonérés.

Cas concret — couple Landerneau 55/53 ans

Reprenons mon couple. Voici comment on a fait passer le dossier.

Situation de départ :

- Revenus combinés : 5 400 €/mois (3 100 + 2 300)

- Apport : 90 000 €

- À emprunter : 190 000 €

- Endettement cible max : 35 %

- Capacité de mensualité : 1 890 €

Option A — Le réflexe banque (rejeté) :

- 20 ans, 3,4 %, assurance bancaire 0,52 %/an

- Mensualité : 1 095 € crédit + 165 € assurance = 1 260 €

- Durée totale : fin de prêt à 75 et 73 ans

- Acceptable côté endettement, mais la banque a tiqué sur la durée

Option B — Ce qu’on a finalisé :

- 15 ans, 3,4 %, assurance externe 0,20 %/an sur 100/100

- Mensualité : 1 350 € crédit + 64 € assurance = 1 414 €

- Fin de prêt à 70 et 68 ans : OK

- Endettement : 26,2 % — confortable

- Économie totale sur la durée vs option A : 19 800 €

Banque acceptée, dossier signé en 4 semaines.

La question délicate : et si l’un des deux décède ?

À 55 ans, ce n’est pas un scénario imaginaire. La quotité d’assurance prend ici une importance particulière. Voir quotité 50/50, 70/30 ou 100/100 en couple — pour un couple senior, le 100/100 est souvent recommandé, pour garantir que le survivant n’aura pas à porter seul le crédit avec des revenus retraite réduits.

Si l’un des deux a un antécédent médical, voir les articles dédiés : droit à l’oubli cancer assurance et AERAS diabète de type 1.

La piste oubliée : louer puis vendre l’actuel logement

Beaucoup de cinquantenaires actifs possèdent encore leur logement actuel et envisagent de vendre pour financer l’achat. Avant de vendre, calculer si la mise en location ne serait pas plus rentable. Voir LMNP au réel ou micro-BIC pour la question fiscale.

Cas typique : vous gardez votre maison actuelle en location (revenu locatif) tout en empruntant pour la nouvelle. La banque pondère vos revenus locatifs — voir combien la banque retient de vos revenus locatifs.

Garanties : caution ou hypothèque ?

À 55 ans, Crédit Logement et autres organismes de caution refusent plus fréquemment. Ne soyez pas surpris si on vous oriente vers une hypothèque ou un IPPD. Voir hypothèque, IPPD ou caution pour anticiper les coûts.

En résumé

| Levier | Économie typique sur 15 ans |

|---|---|

| Assurance externe (vs bancaire) | 5 000 à 12 000 € |

| Raccourcir 20 → 15 ans | 18 000 à 25 000 € d’intérêts |

| Nantissement d’épargne | Variable, souvent décisif pour l’acceptation |

| Prêt familial | Selon le montant |

- À 55 ans, viser fin de prêt avant 70 ans

- Toujours assurance externe, jamais la bancaire par défaut

- Le nantissement est le levier le plus sous-utilisé

- Anticiper la baisse de revenus à la retraite dans le calcul

Sources : ACPR — recommandation 2022-R-02, Code de la consommation art. L. 313-29, France Assureurs — étude sur l’assurance emprunteur senior 2024, ANIL.org (rubrique senior et crédit).