Vous avez été soignée pour un cancer du sein il y a six ans. Le suivi est régulier, rien à signaler. Aujourd’hui vous voulez emprunter pour une maison à Pluguffan. Votre conjoint vous a dit “fais attention, ça risque d’être très cher”. Beaucoup de personnes pensent qu’un antécédent de cancer ferme automatiquement la porte au crédit immobilier. Ce n’est pas une fatalité — et depuis 2022, c’est même beaucoup plus simple qu’avant.

Voici ce que la loi Lemoine a changé, et comment vous y prendre concrètement.

Réponse courte avant le détail

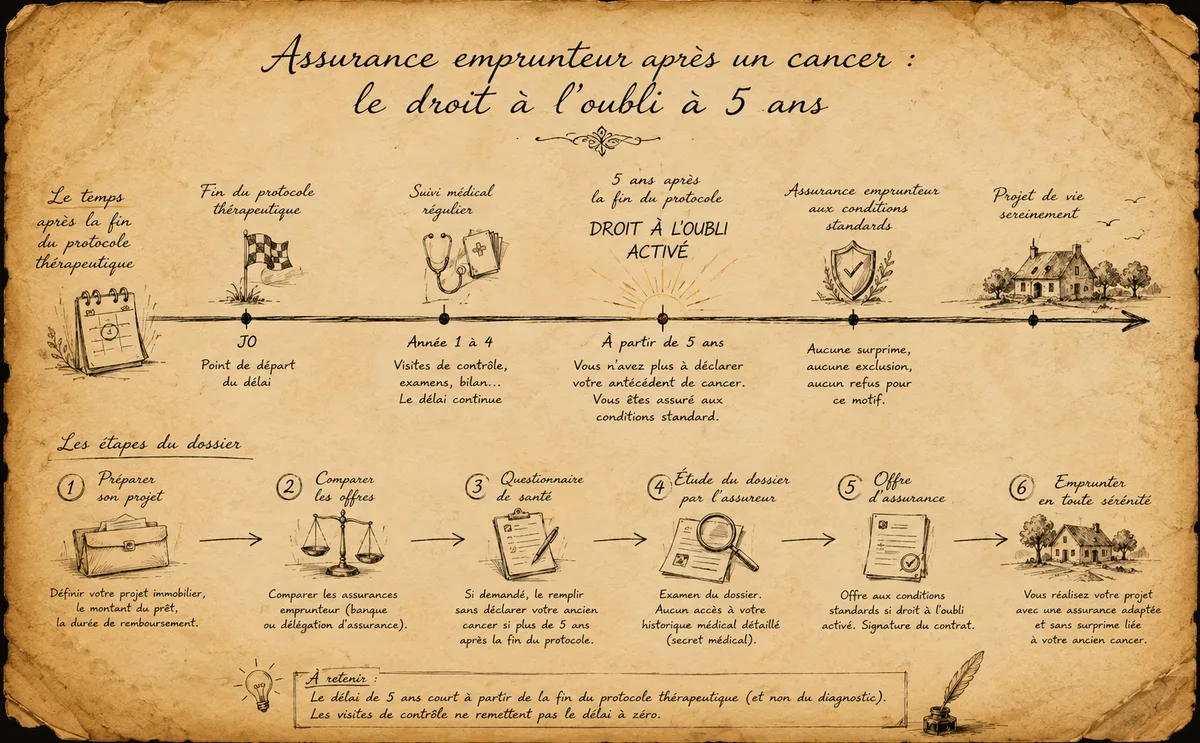

Depuis le 1er juin 2022, le droit à l’oubli est passé de 10 ans à 5 ans pour les cancers et l’hépatite C. Concrètement : si votre protocole thérapeutique s’est terminé il y a plus de 5 ans et que vous n’avez pas eu de rechute depuis, vous n’avez plus l’obligation de déclarer cet antécédent à l’assureur. Pas de surprime, pas d’exclusion, pas de refus pour ce motif.

Pour les emprunteurs encore dans la fenêtre des 5 ans, la convention AERAS prend le relais — c’est le filet de sécurité légal.

Ce qui a vraiment changé avec la loi Lemoine

Trois nouveautés majeures depuis 2022 :

- Droit à l’oubli ramené à 5 ans (contre 10 auparavant) pour cancers et hépatite C

- Suppression du questionnaire de santé pour les prêts immobiliers ≤ 200 000 € par personne assurée, dès lors que la fin du crédit intervient avant 60 ans

- Possibilité de changer d’assurance à tout moment — utile si votre situation médicale évolue

Le point 2 mérite qu’on s’y arrête.

Le questionnaire de santé n’est plus obligatoire dans 2 cas

Depuis la loi Lemoine, vous n’avez plus à remplir de questionnaire médical si :

- Votre crédit fait ≤ 200 000 € par personne assurée (donc 400 000 € pour un couple emprunteur)

- ET le dernier remboursement intervient avant vos 60 ans

Concrètement : un emprunteur de 45 ans qui souscrit un crédit de 180 000 € sur 12 ans (fin à 57 ans), n’a aucune information médicale à fournir. Aucune. Pas de questionnaire, pas de bilan, pas de déclaration d’antécédent.

C’est une révolution silencieuse. Beaucoup de banques et même certains conseillers continuent à présenter un questionnaire par habitude ou par méconnaissance. Vous avez le droit de refuser de le remplir si vous êtes dans les conditions.

Le droit à l’oubli : qui, quand, comment

Qui

Toute personne ayant été atteinte d’un cancer dont le protocole thérapeutique s’est terminé depuis plus de 5 ans, et sans rechute depuis. Pour les cancers survenus avant 21 ans, le délai était déjà de 5 ans (loi de 2016).

Quand le délai démarre

Pas à la date du diagnostic, ni à la date de “guérison” (notion floue). Le délai démarre à la fin du protocole thérapeutique — c’est-à-dire la dernière intervention médicale active liée au cancer : dernière chimio, dernière radiothérapie, dernière chirurgie, dernier traitement hormonal de fond.

Important : la surveillance régulière (mammographie annuelle, prises de sang de contrôle, IRM…) n’est pas considérée comme un traitement. Le délai de 5 ans n’est pas remis à zéro par les visites de contrôle.

Comment l’utiliser

C’est très simple : vous ne déclarez rien. Vous remplissez le questionnaire de santé (si l’assureur en demande un) sans mentionner l’antécédent oncologique. Vous n’avez aucune obligation de transmission de votre dossier médical.

L’assureur n’a aucun moyen de remonter à votre antécédent (les données médicales sont protégées par le secret médical). Et même s’il le découvrait postérieurement, il n’aurait aucun droit de remettre en cause votre contrat.

Concrètement, ce que ça change pour vous : vous êtes assurée aux conditions standard, comme si vous n’aviez jamais eu de cancer. Pas de surprime, pas d’exclusion. C’est l’esprit de la loi.

Pour les emprunteurs encore dans la fenêtre des 5 ans : la convention AERAS

Si votre traitement s’est terminé il y a moins de 5 ans, ou si vous êtes en cours de protocole, la convention AERAS (S’Assurer et Emprunter avec un Risque Aggravé de Santé) prend le relais.

Cette convention est un accord entre les pouvoirs publics, les assureurs et les associations de patients. Elle organise un examen à trois niveaux des dossiers présentant un risque médical :

- Niveau 1 : examen standard par l’assureur. Si refus, passage au niveau 2.

- Niveau 2 : examen par un médecin-conseil spécialisé. Si refus, passage au niveau 3.

- Niveau 3 : examen par un pool d’assureurs et de réassureurs. Dernière chance avant refus définitif.

Beaucoup de personnes pensent que la convention AERAS, c’est seulement “des conditions plus chères”. En réalité, c’est aussi un droit à un examen approfondi gratuit, et un mécanisme d’écrêtement des surprimes pour les revenus modestes.

Les surprimes : qui paie, combien

Quand l’antécédent est encore dans la fenêtre des 5 ans, l’assureur peut :

- Appliquer une surprime sur tout ou partie du contrat (typiquement +50 % à +200 % par rapport au tarif standard)

- Exclure la garantie liée à la pathologie (exclusion des rechutes, ou exclusion de l’ITT liée à des affections oncologiques)

- Refuser le contrat (et alors la procédure AERAS prend le relais)

Écrêtement AERAS : pour les revenus modestes (revenu fiscal de référence du foyer < 38 200 € en 2025 pour 1 part, +12 800 €/demi-part supplémentaire), la convention plafonne la surprime à un certain taux du capital initial. Renseignements précis sur conventionaeras.fr.

Cas concrets

Anaïg, 38 ans, cancer du sein traité de 2017 à 2019

- Fin du protocole : juin 2019

- Date du nouveau crédit : septembre 2025

- Délai écoulé : 6 ans 3 mois → droit à l’oubli applicable

- Aucune déclaration à faire. Crédit aux conditions standard.

Soizic, 42 ans, mélanome traité en 2022

- Fin du protocole : août 2022

- Date du crédit : juin 2025

- Délai écoulé : 2 ans 10 mois → droit à l’oubli non applicable

- Convention AERAS s’applique. Surprime probable de 80-120 %, ou exclusion partielle. Comparaison de plusieurs contrats indispensable.

Gwenn, 51 ans, cancer colorectal en surveillance depuis 2018

- Fin du protocole : décembre 2018

- Date du crédit : avril 2025

- Délai écoulé : 6 ans 4 mois → droit à l’oubli applicable

- Mais attention : si le crédit court jusqu’à ses 70 ans, le bénéfice de la “suppression du questionnaire de santé” loi Lemoine ne s’applique pas (sortie après 60 ans). Le questionnaire de santé est exigé, mais le droit à l’oubli protège quand même contre la déclaration de l’antécédent.

Quels documents préparer

Si vous êtes dans la fenêtre des 5 ans (donc en AERAS) :

- Compte rendu d’hospitalisation

- Compte rendu du dernier suivi (en cours d’année)

- Compte rendu opératoire (si chirurgie)

- Liste des traitements en cours, s’il y en a

- Bilans biologiques récents si demandés

L’assureur n’a pas le droit de demander des documents anciens datant de plus de 10 ans, ni des questions touchant à l’origine ethnique, à la sexualité ou aux croyances religieuses.

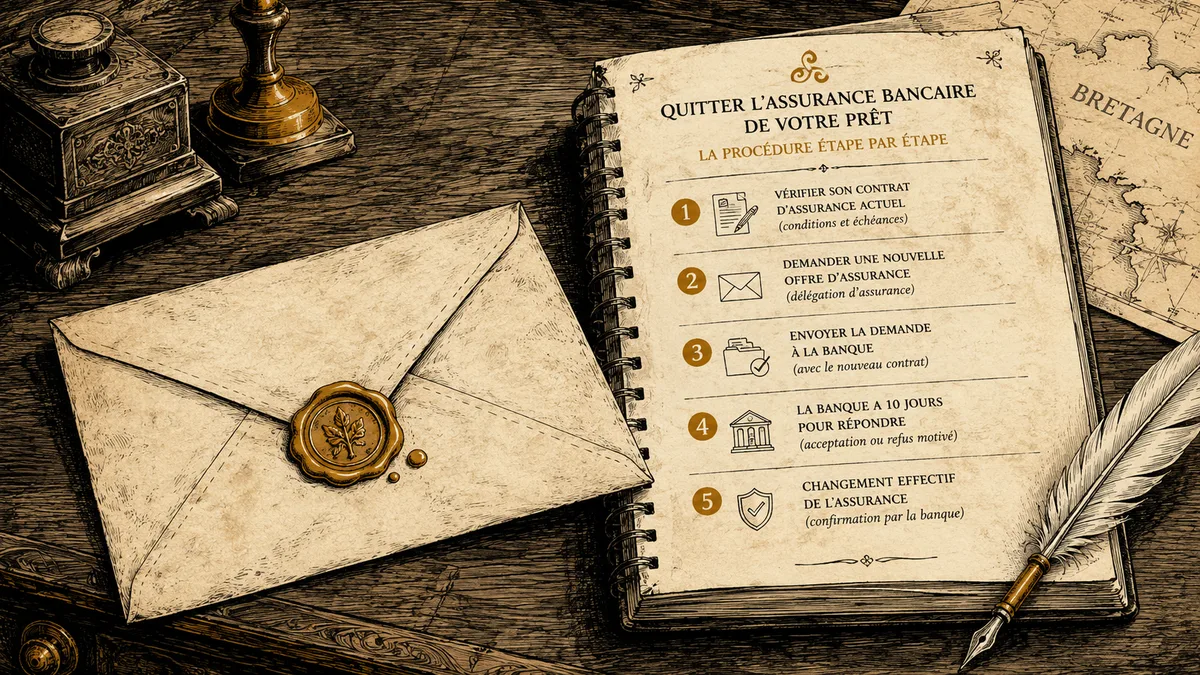

Et après le crédit signé : la révision possible

Vous avez signé un crédit en 2021 (avant la loi Lemoine), avec une grosse surprime. Aujourd’hui votre antécédent passe les 5 ans : vous pouvez résilier votre contrat actuel et en souscrire un nouveau aux conditions standard. C’est exactement le mécanisme de la loi Lemoine. Voir la procédure pour quitter l’assurance bancaire de votre prêt.

Sur le reliquat d’un prêt de 150 000 € à 15 ans, l’économie peut atteindre 10 000 à 20 000 € selon l’écart de surprime.

Pour les autres situations médicales

- Diabète de type 1 : voir mon article dédié convention AERAS et diabète de type 1

- Profession à risque : voir marin pêcheur, couvreur, militaire — assurance prêt profession à risque

- Pour comprendre les garanties impactées : IPT, ITT, PTIA, IPP — décoder les sigles

En résumé

- Droit à l’oubli ramené à 5 ans depuis 2022 (cancers, hépatite C)

- Délai compté depuis la fin du protocole thérapeutique, pas depuis le diagnostic

- Suppression du questionnaire de santé si prêt ≤ 200 000 € par personne ET fin avant 60 ans

- Si délai non atteint : convention AERAS organise un examen à trois niveaux

- Possible de changer d’assurance dès le délai des 5 ans atteint, en cours de prêt

Sources : loi n° 2022-270 du 28 février 2022 (loi Lemoine), convention AERAS — texte du 5 février 2022 (version droit à l’oubli 5 ans), site officiel conventionaeras.fr, INCa — Institut national du cancer (fiche droit à l’oubli).