Vous divorcez. Vous avez acheté une maison à Plougastel-Daoulas il y a 7 ans. Vous voulez la garder pour les enfants. Votre ex est d’accord pour partir, mais il veut sa part. Le notaire vous parle de “soulte”. Le banquier vous parle de “désolidarisation”. Le mot circule mais personne ne vous explique vraiment combien ça va coûter, ce qui se calcule, ni dans quel ordre. Soyons clairs : ce dossier se prépare avec trois professionnels en parallèle — notaire, banquier, et idéalement un courtier — et il faut anticiper plusieurs mois avant l’audience finale du divorce.

Voici comment ça marche, étape par étape.

La soulte en deux phrases

La soulte est la somme d’argent que verse l’ex qui garde le bien à celui qui le quitte, pour compenser sa part de propriété. Elle se calcule sur la valeur nette du bien : prix de marché actuel moins capital restant dû du crédit. Cette valeur nette est ensuite répartie selon les quotes-parts de l’acte de propriété (souvent 50/50, parfois 60/40 ou autre selon la convention d’indivision).

C’est mathématique, jusqu’à un certain point — la valorisation du bien peut prêter à discussion.

Le calcul exact, ligne par ligne

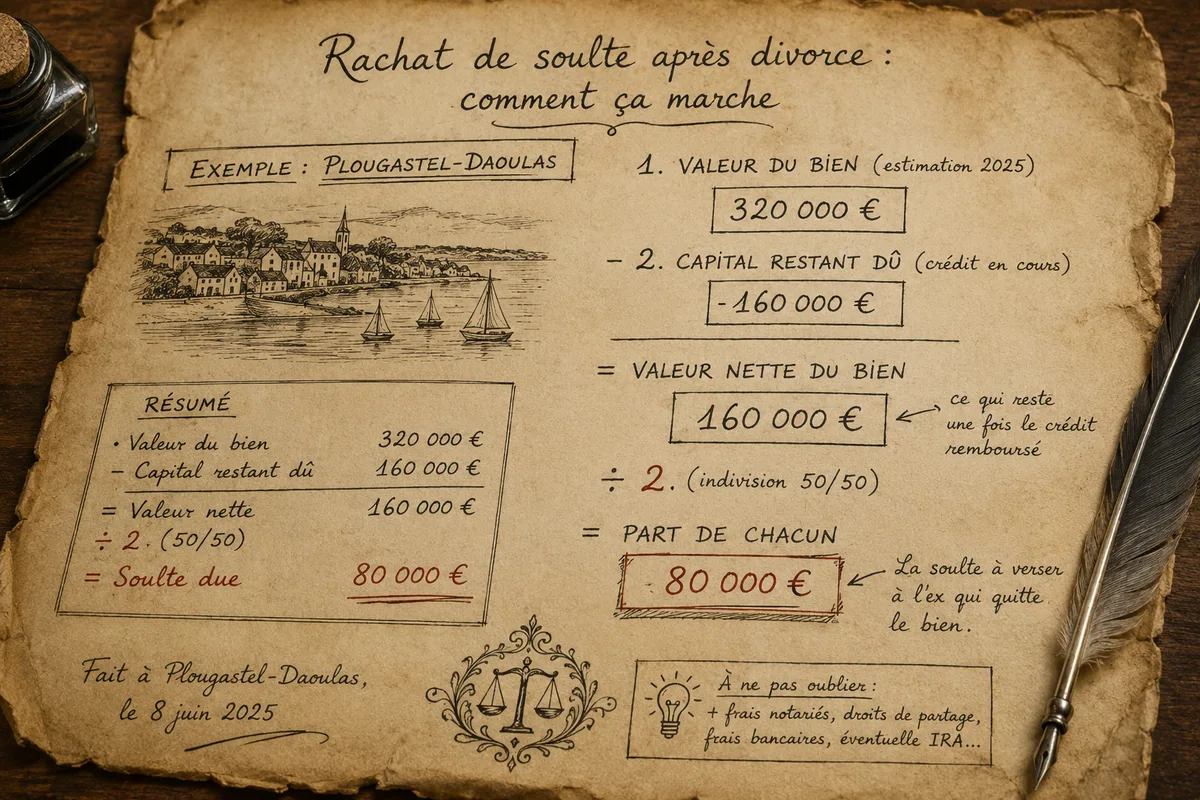

Reprenons un cas concret. Couple Erwan et Anaïg, maison à Plougastel-Daoulas achetée en 2018 à 240 000 €. Crédit immobilier de 200 000 € sur 25 ans à 1,4 % (taux 2018). Acte signé en indivision 50/50. Anaïg part, Erwan garde la maison et les enfants.

Étape 1 — Évaluer le bien

Trois méthodes possibles, idéalement combinées :

- Estimation par un notaire (gratuit ou ≤ 500 €)

- Estimation par deux agents immobiliers locaux (gratuit)

- Recherche sur la base DVF (Demande de Valeur Foncière, gratuite, prix réels des transactions récentes)

Sur notre cas : maison à Plougastel estimée à 320 000 € en 2025 (plus-value naturelle du marché).

Étape 2 — Calculer la valeur nette

Valeur nette = Prix de marché - Capital restant dû

= 320 000 - 160 000

= 160 000 €

(Le capital restant dû en 2025 sur un crédit signé en 2018 sur 25 ans à 1,4 % est d’environ 160 000 €.)

Étape 3 — Diviser selon les quotes-parts

À 50/50, chaque ex possède 80 000 € de valeur nette.

Étape 4 — La soulte

Erwan doit verser à Anaïg sa part, soit 80 000 €.

Les frais qui s’ajoutent à la soulte

La soulte n’est pas tout. Il y a aussi :

| Poste | Montant typique sur notre cas |

|---|---|

| Droits de partage (1,1 % à 1,8 % sur valeur nette) | ≈ 1 760 à 2 880 € |

| Émoluments notaire sur le partage | ≈ 1 400 € |

| Désolidarisation bancaire (frais d’avenant) | 300 à 600 € |

| Frais éventuels d’expertise | 0 à 500 € |

| Indemnité de remboursement anticipé (IRA) si refinancement total | 6 mois d’intérêts plafonnés à 3 % du restant dû |

| Total frais hors soulte | ≈ 3 500 à 5 400 € |

Total à débourser pour Erwan : 80 000 € soulte + ≈ 4 500 € frais ≈ 84 500 €.

Comment financer la soulte

Trois grandes voies :

A — Épargne personnelle disponible

Si vous avez 80 000 € sur un PEL, une assurance-vie ou un PEA, vous pouvez les mobiliser. Attention aux pénalités de retrait (PEL fermé avant 4 ans, assurance-vie de moins de 8 ans avec fiscalité dégradée). Calculer le coût net.

B — Crédit immobilier dédié au rachat de soulte

C’est le cas le plus fréquent. Vous empruntez les 80 000 € par un nouveau crédit, en plus du crédit immobilier existant qui peut soit :

- Rester en l’état : Erwan reprend seul le crédit existant + ajoute un nouveau crédit “rachat de soulte”

- Être racheté : un seul nouveau crédit refinance le restant dû + finance la soulte

L’option B (refinancement total) est souvent plus simple administrativement, mais elle déclenche les IRA sur l’ancien crédit. À chiffrer.

C — Regroupement de crédits

Si vous avez en plus d’autres crédits (conso, auto…), c’est l’occasion de tout regrouper en un seul. Voir regroupement de crédits et divorce — qui paie quoi pendant et après et combien coûte vraiment un regroupement de crédits pour anticiper.

Capacité d’emprunt pour le rachat

C’est le point qui coince le plus souvent. Erwan reprend seul un crédit immobilier de 160 000 € plus un nouveau crédit de 80 000 € pour la soulte. Soit 240 000 € de capital total à porter sur ses seuls revenus.

Si Erwan gagnait 3 500 €/mois en couple, il continuera à gagner 3 500 €/mois seul. Mais ses charges baissent peu (la maison, les enfants…). Son taux d’endettement risque de monter au-delà de 35 %.

À 35 % strict avec un salaire de 3 500 € : capacité de charge max = 1 225 €/mois. Sur 25 ans à 3,4 %, cela permet d’emprunter ≈ 246 000 €.

Donc, à la limite. Si Erwan veut un confort plus large, deux options :

- Allonger la durée au-delà de 25 ans (rare, parfois impossible selon son âge)

- Apport personnel sur la soulte (mobilisation d’épargne ou prêt familial)

- Ne garder qu’une partie : refinancer moins, donner plus en cash

Pour bien comprendre la mécanique du 35 % avec les pondérations bancaires, voir mon article complémentaire (Maëlle) sur le taux d’endettement à 35 % et ce que la banque regarde vraiment.

Le timing critique : avant ou après le divorce ?

Trois timings possibles :

Timing 1 — Avant le jugement de divorce

Vous accordez la soulte dans la convention de divorce par consentement mutuel chez le notaire. Avantage : un seul acte, un seul paiement de frais. C’est le plus fluide en cas d’accord total.

Timing 2 — Au moment du jugement

Si le divorce est judiciaire (contentieux), la liquidation de communauté intervient en parallèle. Le juge ne fixe pas la soulte lui-même — il valide un projet de partage préparé entre les parties (et leurs avocats/notaires). Plus long, mais permet d’arbitrer en justice si désaccord.

Timing 3 — Après le divorce

Beaucoup de couples divorcent sans avoir réglé la question immobilière. Le bien reste alors en indivision, vous restez tous deux solidaires du crédit, et la soulte peut être réglée plus tard (parfois 2-3 ans après le divorce). Risqué : les valeurs évoluent, les relations aussi, et les frais d’indivision (entretien, copropriété) restent partagés.

À votre place, je règlerais la soulte au moment du divorce, jamais après. Six mois après, je vois déjà des dossiers où l’ex change d’avis sur la valorisation et où le règlement devient conflictuel.

La désolidarisation bancaire : étape critique

La soulte versée + l’acte de partage ne désolidarisent PAS automatiquement le crédit. Tant que vous n’avez pas signé un avenant de désolidarisation avec votre banque, votre ex reste co-emprunteur solidaire du crédit immobilier — même s’il n’est plus propriétaire.

Procédure :

- Demander à la banque, en amont, son accord de principe pour la désolidarisation

- Fournir vos fiches de paie, vos charges, votre projection de capacité d’emprunt seul

- Une fois la soulte payée et l’acte de partage enregistré, la banque signe l’avenant et libère votre ex

La banque peut refuser si elle considère que vous ne pouvez plus porter le crédit seul. Dans ce cas, soit vous trouvez un autre financement (voir emprunter à 55 ans pour les leviers comme le nantissement), soit vous changez de banque, soit vous vendez le bien.

Le piège classique : sous-estimer le coût total

Beaucoup d’emprunteurs calculent “soulte = 80 000 €” et arrêtent là. Ils oublient :

- Les droits de partage (jusqu’à 1,8 % = 2 880 € sur notre cas)

- Les frais de notaire sur la nouvelle situation patrimoniale

- L’IRA (indemnité de remboursement anticipé) en cas de refinancement total

- Les frais bancaires du nouveau prêt rachat de soulte (dossier, garantie, assurance)

Le coût réel à anticiper : entre 3 et 7 % de la valeur nette du bien. Sur 160 000 € de valeur nette, comptez 5 000 à 11 000 € de frais en plus de la soulte.

En résumé

- Soulte = (valeur du bien - capital restant dû) × quote-part de l’ex

- Trois timings : avant divorce (idéal), pendant, après (à éviter)

- Désolidarisation bancaire = étape critique, jamais automatique

- Coût total : soulte + 3 à 7 % de frais annexes

- Capacité d’emprunt seul : à valider à 35 % d’endettement maximum avec dérogation possible

- Préparer avec trois pros en parallèle : notaire, banque, courtier

Sources : Code général des impôts art. 746 (droits de partage), Code civil art. 826 (égalité du partage), Chambre des notaires (fiches “soulte et divorce”), ANIL.org (rubrique “divorce et logement”).