Un appel un mardi soir : “Erwan, je divorce. On a un crédit immobilier commun de 145 000 € restant et trois crédits à la conso. Mon ex ne veut plus rien payer. La banque me dit que je reste solidaire. Qu’est-ce que je peux faire ?”. Je vois passer cette situation plusieurs fois par mois. Soyons clairs : un divorce ne dégage personne automatiquement d’un crédit commun. La banque s’en moque, le notaire s’en moque, le juge ne tranche que ce qu’on lui demande. C’est à vous d’agir.

Voici la grille de lecture, étape par étape.

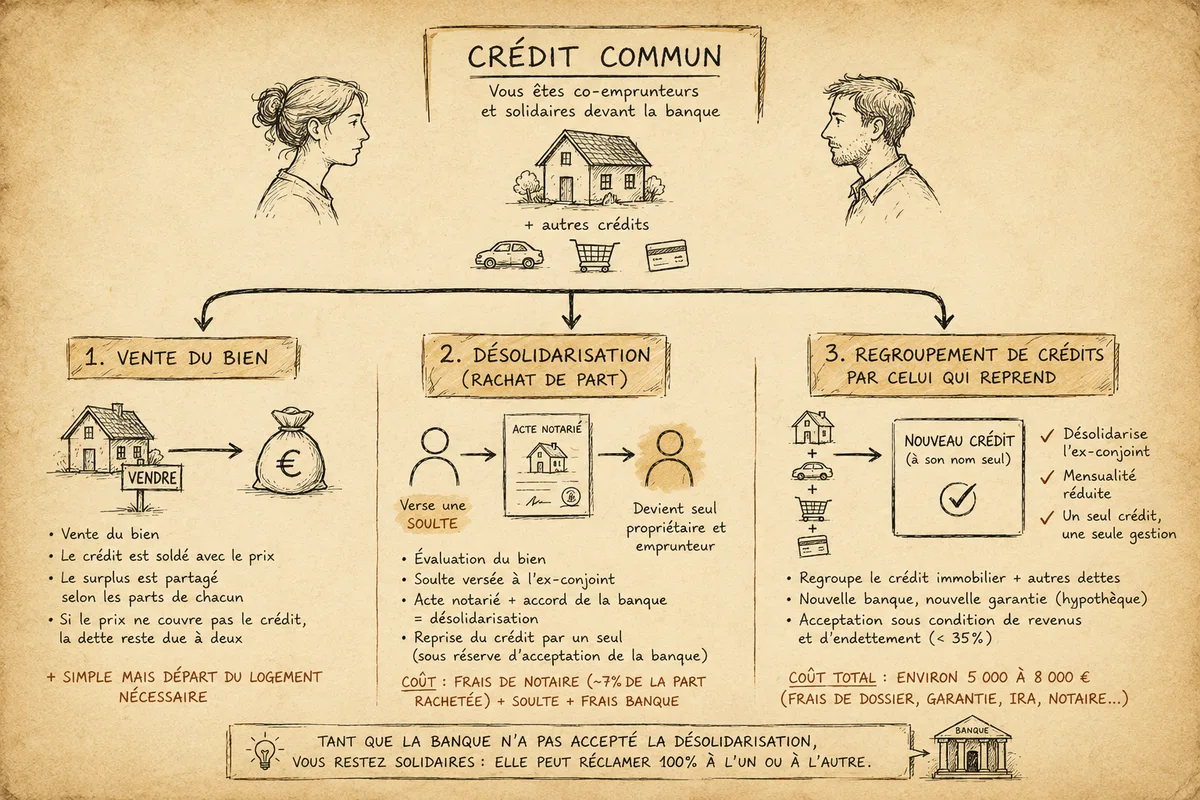

La règle de base : solidarité tant que la banque n’a pas accepté autre chose

Quand vous avez signé le crédit à deux, vous êtes co-emprunteurs solidaires. Concrètement : la banque peut réclamer la totalité de la mensualité à n’importe lequel des deux, indépendamment de ce que le juge a décidé pour vos finances personnelles.

C’est l’erreur n°1 que je vois passer : “le juge a attribué la maison à mon ex, donc je ne paie plus le crédit”. Faux. Si votre ex arrête de payer, la banque vient vous voir et vous fait payer — votre seul recours est ensuite contre votre ex, par voie judiciaire (longue, coûteuse, incertaine).

Tant que la banque n’a pas signé un acte de désolidarisation, vous restez engagé pour 100 % du crédit, même si vous n’avez plus rien à voir avec le bien.

Les trois grandes issues possibles

| Situation | Mécanisme | Coût |

|---|---|---|

| Vente du bien | Le crédit est soldé avec le produit de la vente | Frais d’agence + IRA (indemnité de remboursement anticipé) ≈ 6 mois d’intérêts plafonnés à 3 % du capital restant |

| Désolidarisation pure (un ex rachète la part de l’autre) | Avenant chez le notaire + accord banque | Frais notariés ≈ 7 % de la part rachetée + soulte à verser à l’ex |

| Rachat de crédit pour un des deux | Nouveau prêt qui regroupe le restant dû + autres dettes, au nom d’un seul | Frais de garantie, dossier, assurance — souvent 5-8 % du total |

Issue 1 — Vendre le bien (la plus simple)

Si aucun des deux ne tient à garder la maison, la vente règle l’essentiel :

- Mise en vente, accord sur le prix

- Le notaire enregistre la vente, encaisse le prix, solde le crédit auprès de la banque

- Le surplus (s’il y en a) est partagé entre les ex selon les quotes-parts de l’acte d’achat

- L’éventuelle dette résiduelle (si la vente ne couvre pas le crédit) reste à régler conjointement

C’est la voie la plus propre juridiquement, mais elle implique de trouver un acheteur et partir du logement. Souvent inadaptée si un parent garde les enfants.

Issue 2 — Désolidarisation et rachat de soulte

L’un des deux ex (souvent celui qui garde le logement) rachète la part de l’autre et reprend seul le crédit. Procédure :

- Évaluation du bien (notaire ou agent immobilier) → on détermine la “valeur nette” : valeur du bien moins capital restant dû.

- Calcul de la soulte à verser à l’ex = part de l’ex dans la valeur nette.

- Acte notarié qui modifie la propriété (l’un devient seul propriétaire) et avenant bancaire de désolidarisation (l’autre est libéré du crédit).

- La banque demande la capacité financière du conjoint repreneur — endettement <35 %, revenus suffisants, parfois renégociation du taux ou de la durée.

Le coût total typique : frais de notaire 7 % sur la moitié de la valeur + soulte à payer + frais de dossier de désolidarisation bancaire (200-500 €).

J’ai détaillé le calcul de la soulte et les pièges dans un article dédié : rachat de soulte après divorce — comment ça marche.

Issue 3 — Le regroupement de crédits par celui qui reprend

C’est l’issue qui correspond le mieux à la situation que je décris en intro. Le scénario typique :

- Crédit immobilier commun : 145 000 € restant

- Crédit auto commun : 8 500 €

- Crédit conso A : 4 200 €

- Crédit conso B : 3 100 €

- Total dettes : 160 800 €

- Mensualités cumulées : 1 320 €/mois

Le conjoint qui garde le logement souhaite regrouper toutes ces dettes en un seul nouveau crédit à son nom seul. Ça permet de :

- Désolidariser intégralement l’ex

- Allonger la durée pour réduire la mensualité (passer de 1 320 € à ≈ 850 €)

- Simplifier la gestion (un seul prélèvement)

Conditions clés :

- Le conjoint repreneur doit avoir les revenus pour porter le nouveau prêt seul (à 35 % d’endettement maximum)

- Le bien sert de garantie (hypothèque le plus souvent)

- Acceptation de la banque qui rachète (toutes ne le font pas avec un dossier “post-divorce”)

Coût : frais de dossier 1 %, garantie 1-1,5 %, indemnités de remboursement anticipé des anciens crédits, frais de notaire pour la nouvelle hypothèque. Comptez 5 000 à 8 000 € sur ce dossier.

J’ai détaillé les frais cachés d’un regroupement de crédits dans un autre article : combien coûte vraiment un regroupement de crédits.

Le cas particulier : sans accord entre les ex

Si l’un des deux refuse de signer la désolidarisation ou la vente — situation très fréquente — vous êtes bloqué. Solutions possibles :

- Médiation familiale (parfois suffisante pour débloquer)

- Liquidation judiciaire de la communauté ordonnée par le juge aux affaires familiales : le juge tranche, dans le cadre du divorce, qui garde quoi et qui paye quoi. Lent (6-18 mois).

- Vente forcée : un des époux peut demander en justice le partage et la vente du bien indivis (article 815 du Code civil). Lourde et conflictuelle, mais possible.

Cas avec enfants — la pratique du juge

Le juge aux affaires familiales attribue fréquemment le logement au parent qui héberge les enfants à titre principal — c’est l’attribution préférentielle. Mais attention : attribuer le logement n’efface pas la dette commune. Tant que la banque n’a pas signé la désolidarisation, vous restez engagé en parallèle.

Le timing à respecter :

- Juge attribue le logement (jugement définitif)

- Notaire passe l’acte de propriété en faveur du parent gardien

- Dans la foulée, banque signe la désolidarisation (ou refuse)

Si la banque refuse parce que le parent gardien n’a pas les revenus suffisants à elle seule, la situation se complique. Il faut alors envisager soit la vente, soit un regroupement de crédits ailleurs.

Le piège des crédits à la conso “à mon nom”

Beaucoup d’ex pensent que “les crédits qui sont à mon nom restent à mon nom, et inversement”. C’est juridiquement vrai pour la responsabilité, mais financièrement faux : le juge peut décider, dans le cadre du divorce, que c’est le conjoint qui a profité du bien financé (la voiture, les meubles, la cuisine) qui doit rembourser, même si le crédit était au nom de l’autre.

Recommandation : faire la liste écrite et chiffrée de tous les crédits du couple avant le passage devant le juge ou le notaire. Joindre les contrats, les tableaux d’amortissement, les destinations des fonds. Ça évite des contentieux postérieurs.

Si la situation se dégrade au point d’être étranglé

Si le maintien d’un seul des deux dans le logement coûte plus qu’il ne peut payer, ne pas s’entêter. Plusieurs voies existent :

- Restructuration amiable avec la banque (différé, allongement)

- Surendettement à la Banque de France si la spirale est enclenchée

- Voir le tour d’horizon dans rachat, restructuration, surendettement — trois solutions qu’on confond

Si un fichage FICP est déjà déclenché par les impayés, voir aussi rachat de crédit avec un fichage FICP.

Anticiper avant la signature : la convention d’indivision

Si vous n’êtes pas mariés mais en couple à l’achat, signez une convention d’indivision chez le notaire au moment de l’achat. Elle anticipe la sortie de chacun et facilite énormément la désolidarisation en cas de rupture. Voir acheter à deux sans être mariés — quelle protection en cas de séparation.

En résumé

- Tant que la banque n’a pas signé de désolidarisation, vous restez solidaire — quelle que soit la décision du juge

- Trois issues possibles : vente, rachat de soulte avec désolidarisation, regroupement de crédits par celui qui reprend

- Coût typique d’une désolidarisation : 7 % de frais notariés sur la moitié du bien + soulte

- Coût typique d’un regroupement post-divorce : 5 à 8 % du total

- Sans accord entre ex, la médiation ou le juge débloque la situation, mais c’est lent

Sources : Code civil art. 815 et suivants (indivision), Code de la consommation art. L. 313-22 (solidarité co-emprunteurs), service-public.fr (rubrique “divorce et logement”), ANIL.org (fiches divorce et crédit immobilier).