Je reçois un investisseur qui veut acheter un deuxième appartement à Brest. Il me sort ses fiches : “j’ai 2 400 € de salaire, 600 € de loyer net déjà encaissé, et je veux acheter un T3 qui me rapportera 580 € de loyer”. Il a fait son calcul à 35 % d’endettement avec 100 % des loyers. La banque, elle, n’en retiendra que 70 % — son dossier passe de “OK” à “limite”. Le projet capote en deuxième visite.

Soyons clairs : la pondération des revenus locatifs n’est pas une fantaisie de banquier. C’est une règle de prudence destinée à anticiper les vacances locatives, les impayés et les charges. Le problème : chaque banque applique son propre coefficient. Voici ce que ça change concrètement.

Pourquoi la banque ne retient pas 100 % de vos loyers

Trois raisons que les banques mettent en avant :

- La vacance locative : votre logement ne sera pas loué 12 mois sur 12 pendant 25 ans. Les statistiques moyennes pour la France sur l’ancien tournent autour de 7 à 10 % d’inoccupation annuelle.

- Les impayés : tous les locataires ne payent pas en temps et en heure. Sans garantie GLI, le risque est sur vous (et donc sur la banque).

- Les charges non récupérables : taxe foncière, copropriété part bailleur, entretien, vacance entre deux locataires.

C’est pour ça que 70 % à 80 % est la fourchette classique. Au-delà de 80 %, vous êtes dans un cas particulier (logement neuf en zone tendue avec GLI, par exemple). En-dessous de 70 %, vous tombez sur une banque très conservative.

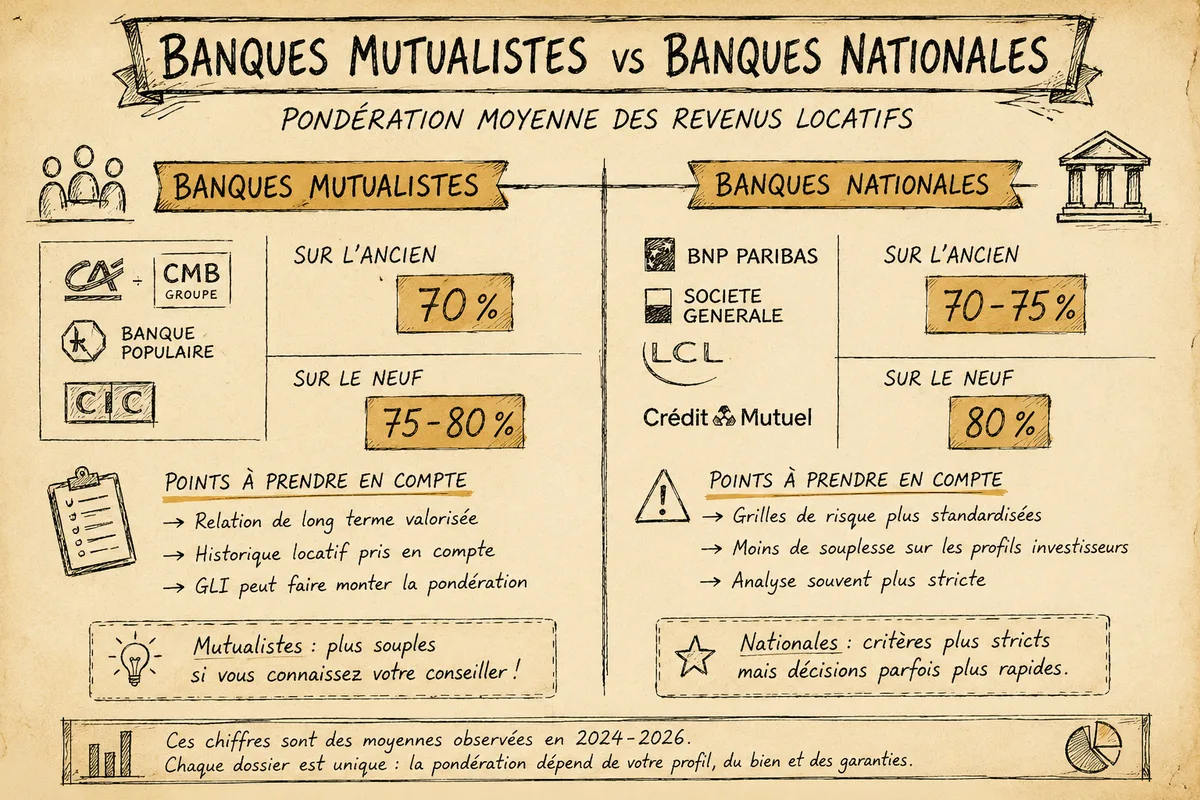

Tableau indicatif — qui retient combien

Cette pondération n’est jamais publiée officiellement par les banques. Ce que je vous donne ci-dessous, c’est ce que je vois passer dans les dossiers — variable selon le profil emprunteur, le type de bien, la présence d’une GLI.

| Profil de banque | Pondération typique sur l’ancien | Pondération typique sur le neuf |

|---|---|---|

| Banques mutualistes (CMB, CMA, CE) | 70 % | 75-80 % |

| Banques nationales (BNP, SG, LCL) | 70-75 % | 80 % |

| Banques en ligne (Boursorama, Hello bank) | 70 % | 75 % |

| Banques spécialisées patrimoine | 75-85 % | 85-90 % |

| Banques étrangères / privées | Cas par cas | Cas par cas |

Ces chiffres sont une moyenne 2024-2026 — chaque dossier reste examiné individuellement. Une mutualiste peut accepter 80 % pour un investisseur de longue date qui prouve 5 ans d’historique sans vacance. Une banque nationale peut redescendre à 65 % pour un primo-investisseur.

Cas chiffré — l’écart entre deux banques

Reprenons mon investisseur de Brest. Détaillons.

Sa situation actuelle :

- Salaire net : 2 400 €/mois

- Loyer brut perçu sur son premier appartement : 600 €/mois

- Crédit en cours sur ce premier appartement : 380 €/mois

- Loyer brut prévisionnel sur le nouveau T3 : 580 €/mois

- Mensualité du nouveau crédit immobilier prévu : 720 €/mois

Calcul avec une banque à 70 % :

- Revenus retenus : 2 400 + (600 × 0,70) + (580 × 0,70) = 2 400 + 420 + 406 = 3 226 €

- Charges retenues : 380 + 720 = 1 100 €

- Taux d’endettement : 1 100 / 3 226 = 34,1 % → ça passe (juste)

Calcul avec une banque à 80 % :

- Revenus retenus : 2 400 + 480 + 464 = 3 344 €

- Taux d’endettement : 1 100 / 3 344 = 32,9 % → ça passe bien

Calcul avec une banque à 90 % (rare mais possible sur neuf avec GLI) :

- Revenus retenus : 2 400 + 540 + 522 = 3 462 €

- Taux d’endettement : 1 100 / 3 462 = 31,8 %

Différence : entre la banque à 70 % et celle à 90 %, mon investisseur passe de “limite” à “confortable”. Sur le même dossier, exactement les mêmes revenus. Seul le coefficient bancaire change.

Le cas du calcul “différentiel” (rare mais avantageux)

Certaines banques pratiquent un calcul “différentiel” sur l’investissement locatif. Au lieu d’intégrer le loyer dans vos revenus et la mensualité dans vos charges, elles soustraient la mensualité du loyer pondéré — et n’intègrent dans le calcul de votre endettement que le résultat net (positif ou négatif).

Exemple : loyer 580 € × 80 % = 464 € retenus. Mensualité 720 €. Différentiel : 720 - 464 = 256 € de “charge nette” à intégrer.

Avantage : votre taux d’endettement explose moins vite. Inconvénient : très peu de banques le pratiquent encore en 2026 — c’est devenu rare depuis les recommandations HCSF de 2021. Mais ça existe encore dans quelques mutualistes régionales.

Comment optimiser votre dossier locatif

Présenter un historique propre

Si vous avez déjà loué : trois ans de quittances, trois ans d’avis d’imposition (déclarations 2044 ou 2042-LMP/LMNP), un état des charges. Plus votre historique est propre, plus la banque accepte de monter au-delà de 70 %.

GLI ou garant Visale

Une Garantie Loyers Impayés (GLI) — souvent 2,5 % du loyer annuel — rassure la banque. Idem pour le dispositif Visale (gratuit, garanti par Action Logement). Elle peut faire bouger la pondération de 5 points.

Choisir le bon emplacement

Une banque vous pondérera plus durement sur un T2 à Carhaix qu’à Brest centre. La vacance prévisible n’est pas la même. Pour un investissement, l’emplacement compte aussi pour la capacité d’emprunt, pas seulement pour le rendement. À l’inverse, acheter une passoire énergétique en Bretagne implique des décotes à anticiper.

Anticiper l’effet sur votre taux d’endettement à 35 %

Le HCSF impose 35 % maxi. Mais c’est calculé sur les revenus pondérés — pas bruts. À 35 % avec une banque à 70 %, vous êtes peut-être à 32 % avec une banque à 80 %. Le bon courtier vous oriente vers la bonne banque selon votre dossier précis.

LMNP au réel ou micro-BIC ?

Ce qui change vraiment la donne fiscalement, c’est aussi le régime déclaratif. J’ai laissé Maëlle traiter le sujet : LMNP au réel ou micro-BIC — le calcul qui décide pour vous.

Ce que je conseille avant de prospecter

- Faites votre dossier prévisionnel avec une pondération à 70 % — c’est votre scénario prudent. Si ça passe à 70 %, ça passera partout.

- Préparez vos pièces locatives : baux, quittances, avis d’imposition, état des charges.

- Ne vous fiez pas au courtier qui vous dit “85 %” sans vous montrer la simulation chiffrée de la banque visée. Demandez le détail.

- Si vous êtes refusé à 70 %, ne baissez pas les bras — explorez une banque patrimoniale. L’écart peut être suffisant.

En résumé

- 70 à 80 % de pondération est la norme — pas 100 %

- Mutualistes (CMB, CMA) : 70 % le plus souvent

- Patrimoniales spécialisées : peuvent monter à 85-90 %

- Une GLI ou un Visale peuvent faire bouger le curseur

- Refaire le calcul à 70 % avant d’aller voir la banque pour ne pas être surpris

Sources : HCSF — décision du 1er février 2024 (norme d’endettement 35 %), Banque de France — rapport sur le crédit aux particuliers 2024, ACPR — recommandation sur l’octroi de crédit immobilier, Action Logement (Visale).