Vos enfants achètent leur premier appartement à Brest et leur dossier coince à 5 000 € près sur l’apport. Vous voulez les aider — mais comment ? Don d’argent direct, donation chez le notaire, prêt familial ? Beaucoup de personnes pensent qu’un virement de 30 000 € entre parent et enfant ne pose aucune question. C’est plus subtil que ça. L’administration fiscale peut requalifier, le banquier de votre enfant peut s’interroger, et les autres enfants peuvent contester plus tard. Voici les trois montages qui marchent, avec leurs avantages et leurs limites.

Réponse courte avant le détail

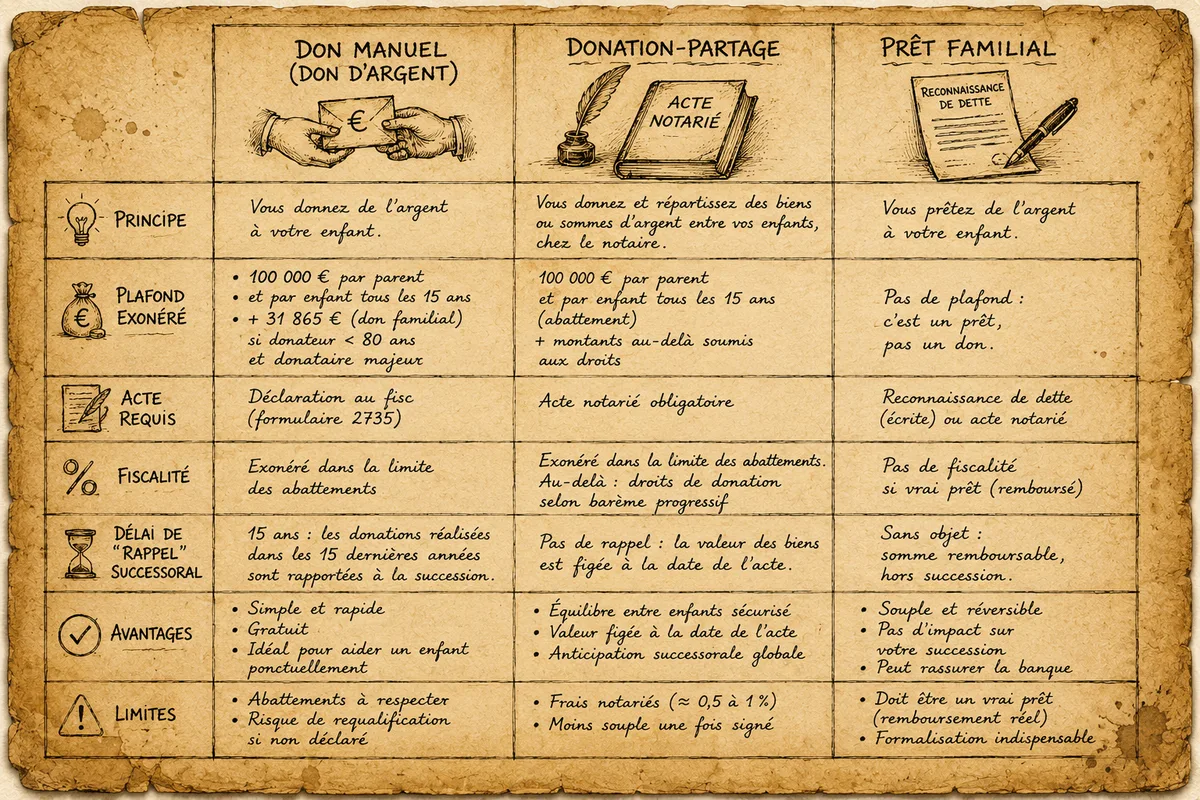

Trois mécanismes existent, chacun avec sa logique :

| Montage | Plafond exonéré | Acte requis | Délai de “rappel” successoral |

|---|---|---|---|

| Don manuel d’argent (don d’usage) | 100 000 € par parent et par enfant tous les 15 ans | Déclaration au fisc (formulaire 2735) | 15 ans |

| Donation-partage notariée | Idem 100 000 € (abattement) + montants au-delà soumis aux droits | Acte notarié obligatoire | Pas de rappel — valeur figée à la date de l’acte |

| Prêt familial | Pas de plafond — c’est un prêt, pas un don | Reconnaissance de dette ou acte notarié | Sans objet (remboursable) |

Chacun a sa logique. Le bon choix dépend de votre objectif (équilibre entre enfants, conservation de patrimoine, simplicité, fiscalité).

Montage 1 — Le don manuel d’argent (le plus utilisé)

C’est le mécanisme le plus simple et le plus fréquent : vous virez de l’argent à votre enfant, déclaré au fisc.

Les plafonds en 2026

- 100 000 € par parent et par enfant, tous les 15 ans, totalement exonérés de droits

- Cumulable : un couple peut donc donner 200 000 € à chaque enfant (100 000 de chaque parent), sans droits à payer

Pour aller plus loin :

- 31 865 € supplémentaires au titre du “don de somme d’argent” (don familial, art. 790 G du CGI), à condition que le donateur ait moins de 80 ans et le donataire majeur. Cumul possible par parent et par enfant, tous les 15 ans.

Au total : un couple jeune (< 80 ans chacun) peut donner à chacun de ses enfants jusqu’à 263 730 € tous les 15 ans, totalement exonérés (100 000 × 2 + 31 865 × 2). Suffisant dans la plupart des cas.

Procédure

- Virement de votre compte vers celui de votre enfant

- Déclaration au fisc dans le mois via le formulaire 2735 (téléchargeable sur impots.gouv.fr) — gratuite

- Conservez les preuves (virement, conversation préalable, lettre d’intention)

Le piège du “don d’usage” mal préparé

Si vous virez 30 000 € à votre enfant sans déclaration, l’administration peut, plus tard, le requalifier en don taxable. Conséquence : redressement avec droits + intérêts de retard. La déclaration via formulaire 2735 est gratuite et vous protège durablement.

Le rappel fiscal des 15 ans

Si vous faites plusieurs donations à un même enfant dans une période de 15 ans, les abattements se cumulent et un dépassement déclenche des droits. Au bout de 15 ans, le compteur repart à zéro.

Concrètement : si vous avez donné 80 000 € à votre fille il y a 8 ans, vous ne pouvez plus lui donner que 20 000 € en exonération aujourd’hui. Mais si c’était il y a 16 ans, vous pouvez à nouveau lui donner 100 000 €.

Montage 2 — La donation-partage notariée

C’est le montage structurel quand vous avez plusieurs enfants et que vous voulez équilibrer la transmission.

Principe

Vous réunissez vos enfants chez le notaire et formalisez une seule donation réparties entre eux selon des règles que vous fixez :

- Sommes d’argent

- Biens immobiliers (en pleine propriété, nue-propriété, ou usufruit)

- Parts de société

L’avantage majeur — la valeur figée à la date de l’acte

C’est le grand avantage par rapport au don manuel. La valeur des biens donnés est figée à la date de la donation-partage. Si l’un de vos enfants reçoit 50 000 € pour son achat immobilier et que l’autre reçoit un terrain valorisé 50 000 € à l’acte, et que le terrain monte ensuite à 80 000 € — à votre succession, l’égalité reste à 50 000 €. Pas de rééquilibrage rétroactif.

À l’inverse, en don manuel classique, la valeur prise en compte à votre succession est celle du jour du décès, ce qui peut créer des inégalités à terme.

Frais

| Poste | Montant typique |

|---|---|

| Émoluments notariés | ≈ 0,5 à 1 % du montant total donné |

| Droits de partage (si applicables) | 2,5 % du montant excédant les abattements |

| TVA | Sur émoluments |

Sur une donation-partage de 200 000 € à deux enfants, comptez ≈ 2 500-4 000 € de frais notariés.

Quand c’est pertinent

- Plusieurs enfants, volonté d’équilibre durable

- Patrimoine significatif (> 200 000 €)

- Donation comprenant des biens à valorisation incertaine (immobilier, parts de société)

- Anticipation successorale globale

Pour aller plus loin sur la transmission complexe et les montages SCI, voir SCI familiale — 5 cas où c’est une mauvaise idée.

Montage 3 — Le prêt familial

C’est un prêt, pas un don. Avantage : vous gardez la possibilité d’être remboursée. Inconvénient : votre enfant doit réellement rembourser (sinon requalification en don).

Le formalisme indispensable

Pour qu’un prêt familial soit fiscalement valable :

- Reconnaissance de dette écrite (acte sous seing privé suffisant, mais notariez si > 5 000 € pour plus de sécurité)

- Le contrat mentionne : montant, durée, échéancier, taux d’intérêt (peut être 0 % ou taux légal)

- Déclaration à l’administration si > 5 000 € (formulaire 2062)

- Si taux d’intérêt > 0 % : les intérêts perçus sont imposables chez le parent prêteur

Le piège classique : pas de remboursement effectif

Si vous “prêtez” 30 000 € sans jamais demander de remboursement, l’administration peut requalifier en don déguisé lors d’un contrôle ou de votre succession. Donc :

- Établissez un vrai échéancier (mensuel ou annuel)

- Conservez les traces des remboursements (virements identifiables)

- Vous pouvez abandonner la créance plus tard, mais formalisez-le par un acte ou une renonciation écrite

Quand c’est pertinent

- Aide ponctuelle qui ne doit pas être définitive

- Volonté de récupérer l’argent en cas de besoin futur

- Égalité avec d’autres enfants à conserver (l’argent revient dans votre patrimoine, à transmettre équitablement plus tard)

- Aide pendant les études ou pour démarrer un projet professionnel

La banque accepte-t-elle un prêt familial dans l’apport ?

Oui, mais avec des nuances :

- Le prêt familial est considéré comme une charge dans le calcul d’endettement (voir taux d’endettement à 35 %)

- Sauf si vous formalisez un différé de remboursement suffisant pour que la mensualité du prêt familial ne se cumule pas pendant la durée du crédit immobilier

- Certaines banques préfèrent un don clair plutôt qu’un prêt familial — clarifiez avec votre conseiller

Cas concrets

Cas A — Aider deux enfants en simultané, sans avantage à l’un

Couple, deux enfants qui achètent chacun à 6 mois d’écart à Brest. Aide souhaitée : 50 000 € par enfant.

Solution recommandée : don manuel de 50 000 € à chacun, deux déclarations 2735. Plafond largement respecté, aucun frais, aucun acte notarié. Si possible, deux donations simultanées pour matérialiser l’égalité.

Cas B — Patrimoine familial significatif, volonté de stabilité

Couple à patrimoine > 800 000 €, trois enfants d’âges différents avec projets immobiliers étalés sur 10 ans.

Solution recommandée : donation-partage notariée de 200 000 € (mélange numéraire + nue-propriété d’un bien locatif). Frais ≈ 3 500 € — mais durabilité de l’équilibre patrimonial.

Cas C — Aide à un seul enfant, autres enfants encore mineurs

Vous voulez aider votre fille aînée à acheter, mais vos deux autres enfants sont mineurs.

Solution recommandée : prêt familial formel. Vous gardez la flexibilité de réajuster plus tard quand les autres enfants seront grands.

Pour les acheteurs en couple non marié

Si l’enfant achète avec son conjoint non marié, attention à la traçabilité de l’apport. Voir acheter à deux sans être mariés : sans précautions, la donation que vous faites à votre enfant peut profiter à 50 % à son conjoint en cas de séparation. La convention d’indivision chez le notaire est l’outil pour protéger l’apport familial.

Pour les enfants emprunteurs intérimaires ou en parcours atypique

Une aide familiale peut débloquer un dossier pour un emprunteur en intérim ou CDD. Voir emprunter sans CDI — ce que les banques regardent. L’apport rassure considérablement le banquier.

Le mauvais réflexe : “on règle ça en famille, pas besoin de papiers”

C’est la phrase qui crée 80 % des contentieux successoraux. Toujours formaliser, même les petites sommes :

- Soit déclaration 2735 (gratuit)

- Soit acte notarié

- Soit reconnaissance de dette si prêt

Le coût est faible, la protection est maximale, et vos enfants vous remercieront le jour de votre succession.

En résumé

- Don manuel : 100 000 € par parent et par enfant tous les 15 ans, exonéré, déclaration 2735 obligatoire

- Donation-partage : valeur figée, équilibre durable, acte notarié, ≈ 1 % de frais

- Prêt familial : aide récupérable, formalisme indispensable, déclaration si > 5 000 €

- Toujours formaliser — la gratuité de la déclaration ne se discute pas

- Adapter le montage à la situation familiale globale, pas juste à l’enfant aidé

Sources : CGI art. 779 (abattements), art. 790 G (don familial), art. 1075 (donation-partage), Chambre des notaires de Paris, service-public.fr (rubrique “donation”).