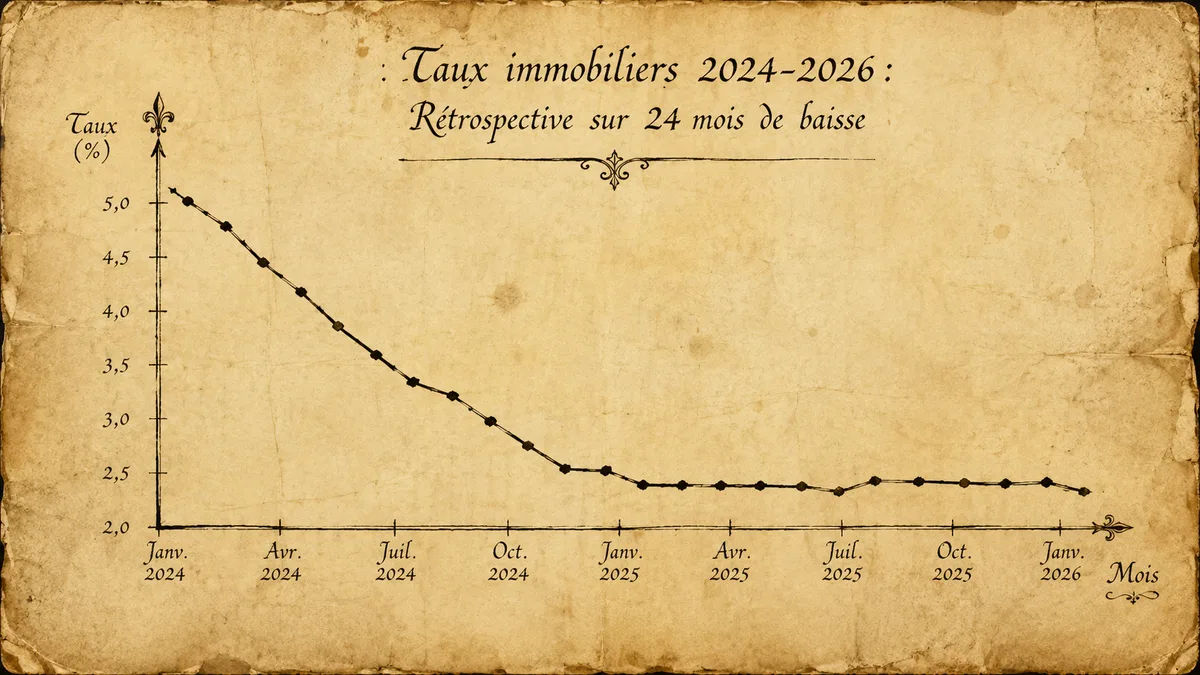

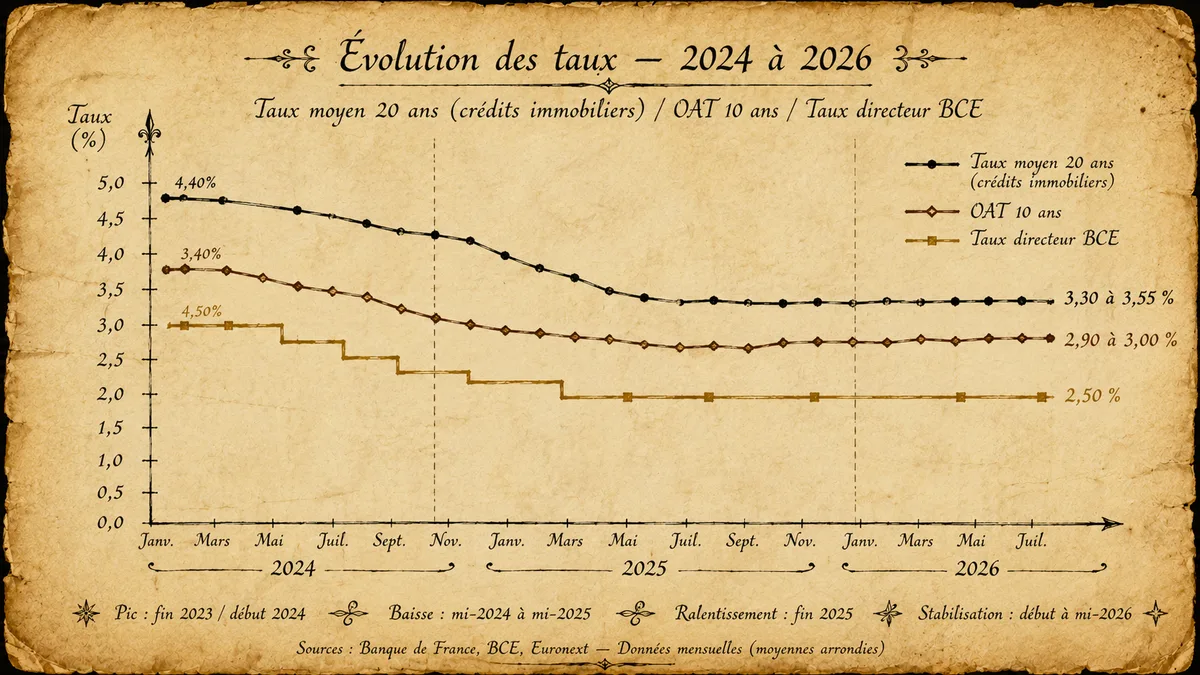

Mi-2024 : les taux à 20 ans étaient au-dessus de 4,2 %. Mi-2026 : ils stagnent autour de 3,3-3,5 %. Entre les deux : une baisse rapide, puis un ralentissement, puis une stabilisation. Beaucoup d’emprunteurs me demandent “Erwan, est-ce que ça va encore baisser ?”. Je ne suis pas devin. Mais je peux vous expliquer pourquoi les taux bougent comme ils bougent, ce qui s’est passé sur 24 mois, et ce qu’on peut raisonnablement attendre pour la fin 2026 et 2027. Sans boule de cristal.

Les trois ingrédients du taux immobilier

Le taux que vous payez sur votre crédit immobilier est la somme de trois composantes :

- Le coût de refinancement de la banque : ce que la banque paie elle-même pour se procurer l’argent qu’elle vous prête. C’est principalement lié à l’OAT 10 ans (Obligation Assimilable du Trésor — emprunt d’État français à 10 ans).

- La marge bancaire : ce que la banque garde pour rémunérer son risque, ses frais, son bénéfice. Typiquement 0,8 à 1,5 point.

- Le coût des garanties et de l’assurance (hors taux nu, mais à intégrer pour le TAEG).

Quand l’OAT bouge, les taux bougent — avec un délai de 2 à 6 mois et avec des arbitrages bancaires.

Le cycle 2024-2026 mois par mois

Phase 1 — Le pic (mi-2023 à début 2024)

L’OAT 10 ans atteint 3,40 % au plus haut en octobre 2023. Marge bancaire élevée (autour de 1 point). Résultat : taux moyens crédits immobilier à 20 ans autour de 4,40 %. Le pic du cycle.

Pourquoi ? La BCE avait monté son taux directeur de 0 % à 4,5 % entre juillet 2022 et septembre 2023 pour lutter contre l’inflation post-Covid et post-guerre Ukraine. Les banques répercutaient.

Phase 2 — La baisse (mi-2024 à mi-2025)

Premier mouvement à la baisse de la BCE en juin 2024 (taux directeur à 4,25 %). Suivi de plusieurs baisses successives, ramenant le taux directeur à 2,50 % mi-2025.

Conséquences sur l’OAT 10 ans : passage de 3,40 % à environ 2,80 % sur 12 mois. Les banques répercutent progressivement : les taux crédit 20 ans passent de 4,40 % à 3,40-3,60 % sur la même période.

Pour un emprunteur de 200 000 € sur 20 ans, la mensualité passe de 1 250 € à 1 150 € — soit 24 000 € d’économie sur la durée totale du prêt.

Phase 3 — Le ralentissement (fin 2025)

À partir de fin 2025, la baisse ralentit. La BCE commence à signaler qu’elle ne baissera plus vite : l’inflation s’est stabilisée autour de 2 %, mais les incertitudes géopolitiques et les dépenses publiques élevées maintiennent une pression à la hausse sur les taux longs.

L’OAT 10 ans se stabilise autour de 2,90-3,00 %. Les banques, elles, n’ont plus de marge supplémentaire à descendre sans rogner sur leur bénéfice.

Phase 4 — La stabilisation (début à mi-2026)

Les taux crédit immobilier à 20 ans tournent désormais entre 3,30 % et 3,55 % selon les banques et les profils. Stagnation visible. Quelques banques agressives proposent jusqu’à 3,20 % pour les meilleurs profils, mais c’est très ponctuel.

Pourquoi la baisse n’a-t-elle pas continué ?

Trois raisons :

Raison 1 — La marge bancaire s’est déjà comprimée

Pendant la phase de hausse 2022-2023, les banques avaient gardé une marge confortable (1,0-1,2 point). Pendant la baisse 2024-2025, elles ont rogné sur cette marge pour ne pas perdre trop de clientèle face à la concurrence. À mi-2026, la marge moyenne tourne autour de 0,7-0,9 point — proche du minimum historique.

Conséquence : pour baisser plus, il faudrait soit que l’OAT baisse encore (peu probable à court terme), soit que les banques acceptent de prêter à perte (impossible durablement).

Raison 2 — L’inflation reste un risque latent

Même si l’inflation a baissé, les banques centrales restent prudentes. Une nouvelle vague d’inflation (énergies, tensions géopolitiques) pourrait obliger la BCE à interrompre les baisses voire à remonter. Les anticipations marché intègrent ce risque, ce qui maintient l’OAT plus haut qu’on ne l’attendrait.

Raison 3 — La dette publique française pèse sur l’OAT

La France emprunte à un taux plus élevé que l’Allemagne (le “spread OAT-Bund”). Ce spread s’est élargi en 2024-2025 sur les inquiétudes budgétaires françaises. Concrètement : même quand le taux allemand baisse, le taux français baisse moins.

L’impact concret sur les acheteurs

Pour les acheteurs résidence principale

Le pouvoir d’achat immobilier s’est amélioré nettement entre 2023 et 2026. Pour un même revenu (et donc même capacité de mensualité), un primo-accédant peut emprunter 15 à 20 % de plus qu’en 2023.

Couplé au PTZ 2025-2027 désormais étendu à toute la France (voir PTZ 2025-2027 pour les Bretons), le retour des primo-accédants est net en 2025-2026.

Pour les investisseurs locatifs

Avec des taux à 3,4 % et un rendement brut locatif moyen autour de 5-5,5 % en Bretagne, l’écart de rentabilité redevient suffisant pour des investissements avec cash-flow neutre ou positif. Les investissements locatifs reprennent progressivement après le coup d’arrêt de 2023.

Voir combien la banque retient de vos revenus locatifs et LMNP au réel ou micro-BIC pour le détail financier.

Pour ceux qui veulent renégocier

Beaucoup d’emprunteurs qui ont signé en 2022-2023 à 3,8-4,3 % se demandent s’il faut renégocier. Règle de base :

- L’écart entre votre taux actuel et le taux de marché doit être d’au moins 0,7 point

- Vous devez avoir plus de 7 ans à courir

- Le capital restant dû doit être supérieur à 70 000 €

Si vous remplissez ces trois conditions, demandez un devis de renégociation auprès de votre banque actuelle ET au moins un courtier externe. L’économie peut atteindre 10 000 à 25 000 € sur le reliquat du crédit.

Perspectives fin 2026 et 2027

Trois scénarios possibles, sans privilégier l’un plutôt que l’autre :

Scénario A — Statu quo (probabilité la plus haute)

Les taux restent autour de 3,3-3,5 % sur 20 ans jusqu’à mi-2027. BCE pause sur ses taux directeurs. Inflation autour de 2 %. OAT stable.

Scénario B — Reprise lente de la baisse

Si la croissance européenne s’essouffle, la BCE pourrait reprendre des baisses modérées. Taux 20 ans qui descendrait progressivement à 3,0-3,2 % d’ici fin 2027.

Scénario C — Remontée

Choc géopolitique majeur, retour d’inflation, choc budgétaire français → remontée à 3,7-4,0 % sur 20 ans. Scénario à risque faible mais non nul.

À votre place, je ne ferais pas dépendre ma décision d’achat d’un pari sur les taux. Si vous avez un projet immobilier solide, achetez quand vous êtes prêt — pas quand le taux est “le meilleur possible”. Le bon timing dépend de votre situation personnelle, pas du graphique de l’OAT.

Comment optimiser dans un contexte de taux stables

Plusieurs leviers restent à votre disposition pour réduire le coût total :

- Négocier l’assurance emprunteur — économie de 5 000 à 15 000 € sur 20 ans en passant en assurance externe. Voir la procédure pour quitter l’assurance bancaire de votre prêt.

- Choisir la bonne garantie : IPPD plutôt qu’hypothèque sur l’ancien si possible. Voir hypothèque, IPPD ou caution.

- Comparer 3-4 banques : même profil, écart de 0,2-0,4 point possible.

- Profiter du PTZ si éligible (voir PTZ 2025-2027 pour les Bretons)

- Anticiper les frais cachés si l’opération inclut un regroupement (voir combien coûte vraiment un regroupement de crédits)

Ce qui ne se voit pas dans les barèmes affichés

Attention aux taux d’appel publiés par les banques. Le taux affiché à 3,15 % est souvent réservé à un profil très spécifique (CDI + apport ≥ 25 % + revenu > 5 000 €/mois + relation bancaire totale). Le taux moyen négocié sur un dossier “classique” est plus proche de 3,40-3,55 %.

C’est dans le TAEG (taux annuel effectif global) que se voit le vrai coût — intégrant taux + assurance + garantie + frais de dossier. C’est sur le TAEG qu’il faut comparer.

En résumé

- Cycle 2024-2026 : pic à 4,4 %, baisse à 3,3-3,5 %, stabilisation actuelle

- Marges bancaires déjà comprimées — peu de marge pour descendre plus sans signal BCE fort

- Pouvoir d’achat immobilier récupéré de 15-20 % entre 2023 et 2026

- Renégociation pertinente si écart ≥ 0,7 point + reste à courir > 7 ans + > 70 000 €

- Trois scénarios fin 2027 : stagnation (plus probable), baisse lente, remontée modérée

- Ne pas faire dépendre l’achat d’un pari sur les taux — décider sur votre situation personnelle

Sources : Banque de France — rapport sur le crédit aux particuliers 2026, BCE — décisions politique monétaire 2024-2026, Agence France Trésor (OAT 10 ans), observatoire Crédit Logement / CSA — données mensuelles 2024-2026.