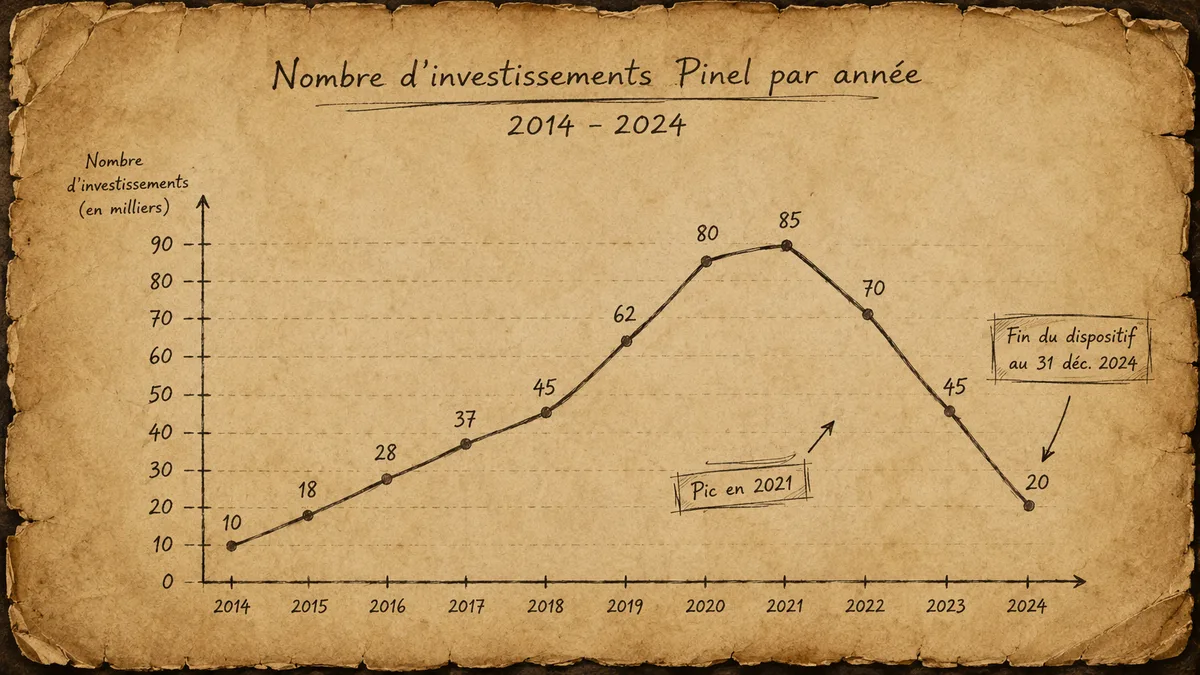

Le dispositif Pinel s’est officiellement arrêté le 31 décembre 2024. Né en 2014, il aura accompagné 12 ans d’investissement locatif en France — pour le meilleur et pour le pire. Beaucoup de personnes pensent que Pinel = défiscalisation = bonne affaire. C’est très inégal selon les dossiers. Avec le recul, on commence à mesurer ce qui a marché et ce qui a piégé les investisseurs. Voici un bilan posé, pour ceux qui détiennent un Pinel et pour ceux qui s’apprêtent à investir dans les futurs dispositifs.

Le mécanisme Pinel rappelé en 30 secondes

Pour mémoire : le Pinel permettait une réduction d’impôt allant de 12 % à 21 % du prix d’achat d’un logement neuf, en contrepartie d’un engagement de location à des plafonds de loyer et de revenus locataires, sur 6, 9 ou 12 ans.

| Durée engagement | Réduction d’impôt cumulée | Économie typique |

|---|---|---|

| 6 ans | 12 % du prix | 2 % par an |

| 9 ans | 18 % du prix | 2 % par an |

| 12 ans | 21 % du prix | 1,75 % par an |

Sur un Pinel à 280 000 € sur 9 ans : économie de 50 400 € d’impôt sur la durée.

Ce qui a réellement marché

Les investisseurs entrés tôt (2014-2018)

Profils gagnants : ceux qui ont acheté avant la hausse importante des prix du neuf. À cette époque, les prix au m² du neuf en zone B1 (Brest, Rennes, Quimper) tournaient autour de 2 800-3 200 €. Aujourd’hui, les programmes neufs équivalents dépassent les 4 200 €. Ces investisseurs ont eu :

- L’avantage fiscal Pinel

- ET une plus-value latente sur le bien

Bilan typique 2026 sur Pinel 9 ans signé en 2016 à Brest :

- Prix d’achat 2016 : 220 000 € (T2 neuf)

- Réduction d’impôt cumulée : 39 600 €

- Valeur estimée 2026 : 280 000 €

- Plus-value latente : 60 000 €

- Loyers nets perçus sur 10 ans : ≈ 65 000 €

- Coût net du financement (intérêts + assurance) : ≈ 35 000 €

- Bilan global : très positif

Les zones tendues bien choisies

Brest centre, Rennes hyper-centre, Quimper rue de Brest : les biens proches des transports, des écoles, des universités ont vu leur loyer et leur valeur progresser. Les biens en première couronne étaient déjà plus risqués.

Ce qui a piégé les investisseurs

Le piège n°1 — La sur-évaluation à l’achat

Beaucoup de programmes Pinel vendus 15 à 25 % plus cher que le prix réel du marché. Le promoteur le justifiait par l’avantage fiscal : “vous économisez 50 000 € d’impôt sur 9 ans, donc même si le prix est un peu élevé, c’est rentable.”

Réalité : sur des programmes en zone B2 et C vendus en 2018-2020 à 3 600 €/m² alors que l’ancien équivalent se négociait à 2 400-2 800 €/m², l’avantage fiscal a été mangé par la sur-évaluation. Beaucoup d’investisseurs se retrouvent en moins-value latente au moment de la revente.

Exemple type : Pinel 9 ans signé en 2019 à 230 000 € en B2. Valeur de marché réelle de l’époque (ancien équivalent) : 175 000 €. Sur-évaluation : 55 000 €. Réduction d’impôt cumulée : 41 400 €. Solde négatif : -13 600 €, avant même de compter les frais de notaire et la moins-value latente actuelle.

Le piège n°2 — Les zones B2 et C “défiscalisées” sans demande locative

Certains programmes ont été montés en B2 ou C précisément pour les acquéreurs cherchant à réduire leur impôt — sans étude réelle de la demande locative. Conséquences :

- Vacance locative importante (parfois 15-25 % sur la première année)

- Plafond de loyer Pinel qui empêche d’ajuster aux conditions du marché

- Difficulté à revendre au prix d’achat

Le piège n°3 — La fiscalité de la revente

Le Pinel donnait une réduction d’impôt pendant la période de location. À la revente, le bien suit la fiscalité des plus-values immobilières classiques : 19 % IR + 17,2 % prélèvements sociaux, avec abattements pour durée de détention.

Pour les investisseurs qui ont gardé 9 ou 12 ans : la plus-value est partiellement abattue (entre 30 % et 60 % d’abattement selon l’année de cession). Pour ceux qui revendent juste après l’engagement (autour de 6 ou 9 ans), l’abattement est faible.

Le piège n°4 — La fiscalité des revenus fonciers pendant la location

Les loyers Pinel sont imposés au régime réel des revenus fonciers (location nue). Pour un investisseur à TMI 30 % + 17,2 % de PS, ça représente une imposition effective de 47 % sur la part imposable des loyers. Le mécanisme du déficit foncier pendant les travaux d’entretien est précieux — voir déficit foncier — exemple chiffré.

Le profil gagnant rétrospectif

Avec le recul, le profil Pinel qui a vraiment gagné rassemble plusieurs critères :

- Entrée précoce (2014-2018) avant l’explosion des prix du neuf

- Zone A ou B1 vraiment tendue (pas du B2 vendu “comme du B1”)

- Programme proche des transports et des écoles

- Prix d’achat proche du marché ancien équivalent (ratio neuf/ancien < 1,2)

- TMI 30-41 % pour vraiment profiter de l’effet réduction d’impôt

- Engagement 12 ans pour amortir la fiscalité de revente

À l’inverse, le profil perdant : entrée tardive (2020-2024), zone B2 ou C, programme isolé, sur-évaluation à l’achat, TMI 11-14 % (donc effet fiscal limité).

Les leçons pour les futurs dispositifs

Le Pinel a été remplacé par plusieurs mécanismes :

- Loc’Avantages (conventionnement Anah avec réduction d’impôt, en location nue dans l’ancien)

- LMNP (location meublée, voir LMNP au réel ou micro-BIC)

- Denormandie (équivalent Pinel mais sur l’ancien avec travaux)

- Statut LLI (logement locatif intermédiaire, via SCI ou SCPI)

Pour ceux qui envisagent un investissement aujourd’hui, cinq leçons à retenir :

Leçon 1 — La défiscalisation ne sauve pas un mauvais bien

Si le bien est mal placé, surévalué, en zone sans demande locative, aucune réduction d’impôt ne le sauvera. Le bien immobilier est d’abord un actif réel — l’avantage fiscal vient en complément, jamais en remplacement.

Leçon 2 — Comparer toujours neuf vs ancien équivalent

Avant d’acheter un neuf, demandez à 2 agents immobiliers locaux le prix d’un ancien équivalent (même surface, même quartier, même qualité). Si l’écart dépasse 25 %, le neuf est probablement surévalué — l’avantage fiscal sera mangé.

Leçon 3 — La zone vraiment tendue, pas la zone administrative

Le zonage Pinel B2/C n’a pas grand-chose à voir avec la réalité du terrain. Mieux vaut un B2 vraiment tendu (Brest centre, Quimper centre) qu’un B1 mal placé. Étudier le taux de vacance locative réel, pas la classification administrative.

Leçon 4 — La rentabilité avant fiscalité doit déjà tenir

Calculez d’abord le rendement brut (loyer annuel / prix d’achat). Sous 4 % brut, le bien est limite, même avec avantage fiscal. Au-dessus de 5,5 %, on entre dans des zones rentables sans dépendre de la fiscalité. La fiscalité est un bonus, pas un levier d’équilibre.

Leçon 5 — La revente est aussi importante que l’achat

L’avantage fiscal joue sur 9-12 ans. La revente joue pour toujours. Ne pas se laisser séduire par un dossier de défiscalisation si l’on n’a aucune visibilité sur la revente potentielle dans 10-15 ans.

Pour ceux qui détiennent un Pinel en cours

Si vous avez un Pinel en cours (signé avant 2024), trois questions à vous poser pour la suite :

- Suis-je en zone tendue réelle (regarde la vacance locative dans ton immeuble depuis 3 ans) ?

- Mon engagement de location se termine-t-il bientôt ? Si oui, étudier la revente vs la prolongation hors Pinel.

- L’optimisation fiscale après Pinel : envisager un passage en LMNP meublé (génère de l’amortissement). Voir LMNP au réel ou micro-BIC.

En résumé

- Bilan Pinel très inégal selon le millésime et l’emplacement

- Sur-évaluation à l’achat = piège principal

- Profil gagnant : entrée précoce, zone vraiment tendue, TMI élevé, engagement 12 ans

- 5 leçons pour les prochains investissements : défiscalisation ne sauve pas un mauvais bien, comparer neuf/ancien, zone réelle vs administrative, rendement avant fiscalité, anticiper la revente

- Successeurs Pinel à étudier : Loc’Avantages, LMNP, Denormandie, LLI

Sources : CGI art. 199 novovicies (Pinel), bilan Anah 2024, observatoire Crédit Logement, Notaires de France — étude sur le neuf 2014-2024, IGEDD — rapport sur les dispositifs de soutien à l’investissement locatif.