Vous avez entendu parler du déficit foncier par un voisin investisseur, ou par votre comptable, ou par un blog. On vous a vendu un mécanisme magique : “vous achetez un bien à rénover, vous déduisez les travaux, vous ne payez plus d’impôt sur vos loyers pendant 10 ans”. C’est vrai en partie, mais pas exactement comme on vous l’a raconté. Le déficit foncier est un outil précis, encadré, parfois très puissant — et parfois inutile selon votre situation.

Voici la mécanique pas à pas, avec un exemple chiffré sur un appartement à Brest.

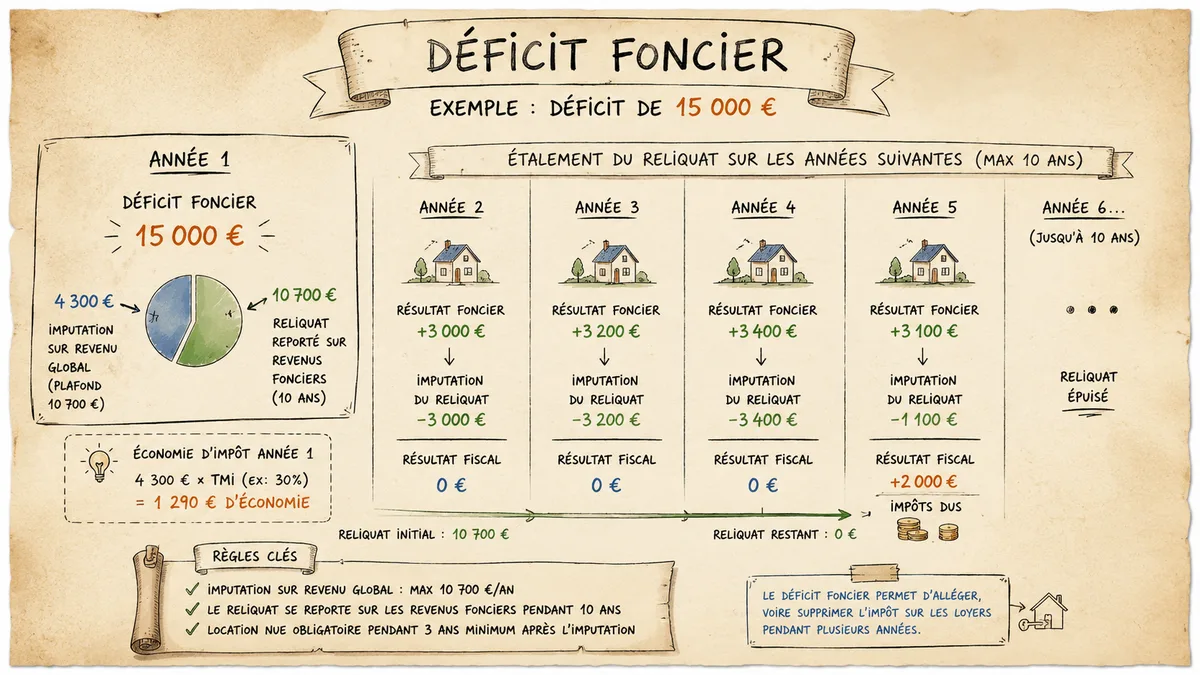

Le mécanisme en deux phrases

Le déficit foncier intervient quand vos charges déductibles dépassent vos revenus fonciers sur un bien loué nu (vide, non meublé). Le déficit ainsi créé peut s’imputer sur votre revenu global (jusqu’à 10 700 € par an), réduisant directement votre impôt. Le reliquat éventuel se reporte sur les revenus fonciers des 10 années suivantes.

C’est réservé à la location nue, pas au meublé. Pour le meublé, c’est le régime LMNP qui s’applique — voir LMNP au réel ou micro-BIC.

Les charges déductibles en location nue

Liste des charges admises au régime réel :

| Charge | Déductible ? | Plafonnement |

|---|---|---|

| Intérêts d’emprunt | Oui | Aucun |

| Travaux d’entretien et réparation | Oui | Aucun |

| Travaux d’amélioration | Oui | Aucun |

| Travaux de construction / agrandissement | Non | — |

| Taxe foncière | Oui | Aucun |

| Assurance PNO + GLI | Oui | Aucun |

| Frais de gestion (agence, comptable) | Oui | Aucun |

| Frais de procédure | Oui | Aucun |

| Charges de copropriété part bailleur | Oui | Aucun |

Point clé : les travaux d’amélioration (refection cuisine, salle de bain, isolation, chauffage) sont déductibles intégralement, là où ils ne le seraient pas pour un meublé. C’est ce qui rend le déficit foncier si attractif.

À l’inverse, les travaux de construction (création d’une nouvelle pièce, surélévation, agrandissement) ne sont pas déductibles — ils s’amortissent dans le prix d’acquisition.

La règle du plafond

Le déficit foncier s’impute sur votre revenu global dans la limite de 10 700 €/an. Au-delà :

- La part liée aux intérêts d’emprunt ne peut jamais s’imputer sur le revenu global. Elle est reportable uniquement sur les revenus fonciers futurs (10 ans).

- La part liée aux autres charges (travaux, taxe foncière, gestion…) qui dépasse 10 700 € se reporte sur les revenus fonciers des 10 années suivantes.

Le déficit imputé sur le revenu global oblige par ailleurs à maintenir le bien en location pendant 3 ans au minimum après l’année d’imputation. Sinon, l’avantage fiscal est remis en cause.

Exemple chiffré — appartement Brest avec gros travaux

Anaïg, cadre, TMI 30 %, achète un appartement à Brest pour 80 000 € acte en main, en location nue. Elle réalise 30 000 € de travaux dans l’année (refection complète : isolation, électricité, plomberie, peinture, salle de bain). Loyer mensuel après travaux : 620 €, soit 7 440 €/an.

Année 1 — bilan foncier

| Poste | Montant |

|---|---|

| Loyers perçus | + 7 440 € |

| Intérêts d’emprunt (crédit 80 000 € sur 20 ans à 3,4 %) | - 2 600 € |

| Travaux d’amélioration | - 30 000 € |

| Taxe foncière | - 780 € |

| Copropriété part bailleur | - 580 € |

| Assurance PNO + GLI | - 360 € |

| Frais comptable | - 280 € |

| Résultat foncier | - 27 160 € (déficit) |

Décomposition du déficit :

- Part liée aux intérêts d’emprunt : 2 600 € → reportable sur revenus fonciers 10 ans, jamais sur revenu global

- Part liée aux autres charges : 30 000 + 780 + 580 + 360 + 280 - 7 440 = 24 560 €

Imputation année 1 :

- Sur revenu global : 10 700 € (plafond)

- Reliquat à reporter sur revenus fonciers futurs : 24 560 - 10 700 = 13 860 € (part autres charges) + 2 600 € (part intérêts) = 16 460 € reportés

Économie d’impôt année 1 :

- IR : 10 700 × 30 % = 3 210 €

- Prélèvements sociaux (17,2 % sur le déficit imputé sur le revenu global) : 0 € — les PS ne s’appliquent pas au déficit imputé sur revenu global, seulement aux revenus fonciers positifs.

- Économie totale année 1 : 3 210 €

Années 2 à 10 — utilisation du reliquat

À partir de l’année 2, Anaïg n’a plus de gros travaux. Bilan foncier annuel typique :

- Loyers : + 7 440 €

- Intérêts d’emprunt : - 2 500 €

- Charges courantes : - 1 600 €

- Résultat foncier brut année 2 : + 3 340 €

Mais grâce au reliquat de 16 460 € reporté, elle peut absorber ce résultat positif pendant plusieurs années :

| Année | Résultat brut | Imputation reliquat | Résultat fiscal | IR + PS dûs |

|---|---|---|---|---|

| 2 | +3 340 € | -3 340 € | 0 € | 0 € |

| 3 | +3 380 € | -3 380 € | 0 € | 0 € |

| 4 | +3 420 € | -3 420 € | 0 € | 0 € |

| 5 | +3 460 € | -3 460 € | 0 € | 0 € |

| 6 | +3 500 € | -2 860 € (épuisement du reliquat) | +640 € | 302 € |

Pendant 5 ans, résultat foncier fiscal nul → 0 € d’impôt sur les loyers.

Économie totale sur les 5 premières années (en plus des 3 210 € de l’année 1) : ≈ 5 700 €.

Bilan global du déficit foncier : ≈ 8 900 € d’économie d’impôt sur 6 ans, sur un investissement de 110 000 € (80 000 € + 30 000 € travaux).

Les conditions à respecter scrupuleusement

1. Régime réel obligatoire

Le déficit foncier n’existe qu’au régime réel. Le micro-foncier (abattement 30 % sur les loyers) ne permet aucune déduction. Pour basculer au réel, vous devez opter explicitement sur votre déclaration (case 4BA cochée). Option valable 3 ans, tacitement reconductible.

2. Location nue uniquement

Le déficit foncier ne s’applique pas au meublé. Si vous louez en meublé, c’est le LMNP avec amortissement — autre logique. Voir LMNP au réel ou micro-BIC.

3. Engagement de location 3 ans

Vous devez maintenir le bien en location nue pendant 3 ans suivant l’année d’imputation. Sortir avant = remise en cause. Vendre, occuper, ou basculer en meublé interrompt cette obligation.

4. Travaux d’amélioration, pas de construction

Seuls les travaux d’entretien et d’amélioration sont déductibles. Pas la création de surface (extension, surélévation). Le ravalement de façade, la mise aux normes électriques, le changement de chauffage = déductibles. L’ajout d’une véranda non habitable existante = à étudier.

5. Plafond annuel de 10 700 € sur le revenu global

Au-delà, c’est reporté sur les revenus fonciers futurs uniquement. Pas une perte — c’est de la fiscalité différée.

Le bonus déficit foncier “passoires énergétiques”

Depuis 2023, et prolongé jusqu’au 31 décembre 2025, le plafond a été temporairement doublé à 21 400 € pour les travaux qui font passer un bien de classe énergétique E, F ou G à une classe D ou meilleure. Si votre projet inclut ces travaux, c’est une opportunité fiscale forte — combinable avec acheter une passoire énergétique en Bretagne.

Quand le déficit foncier est-il vraiment pertinent ?

| Situation | Pertinent ? |

|---|---|

| TMI à 30 % ou 41 %, gros travaux à venir | Très pertinent |

| TMI à 11 %, travaux modestes | Effet limité — étudier au cas par cas |

| Premier investissement, sans crédit | Moins pertinent (peu d’intérêts à déduire) |

| Détention courte prévue (< 5 ans) | Risqué (clause des 3 ans + revente avec plus-value qui peut effacer l’avantage) |

| Location meublée envisagée | Pas pertinent — passer en LMNP |

| Passoire énergétique en rénovation | Très pertinent (plafond doublé jusqu’à fin 2025) |

Le bilan global d’un investissement avec déficit foncier

Pour bien jauger l’intérêt, comparer trois scénarios :

- Achat à crédit en location nue micro-foncier (abattement 30 %)

- Achat à crédit en location nue régime réel + déficit foncier

- Achat à crédit en location meublée LMNP au réel (avec amortissement)

Sur des projets avec gros travaux d’amélioration, le déficit foncier domine généralement le micro-foncier mais peut être battu par le LMNP — selon les profils. Un courtier ou un comptable doit faire les trois projections avant signature.

En résumé

- Régime réel + location nue : indispensables

- Plafond 10 700 € d’imputation sur revenu global (21 400 € en bonus passoires jusqu’à fin 2025)

- Report 10 ans du surplus sur les revenus fonciers futurs

- Obligation 3 ans de maintien en location après imputation

- Travaux d’amélioration déductibles, pas la construction

- Comparer systématiquement avec le LMNP avant de choisir

Sources : CGI art. 156-I-3°, BOFiP-RFPI-BASE-30, loi de finances 2023 (bonus déficit foncier passoires énergétiques), impots.gouv.fr (rubrique “déficit foncier”).