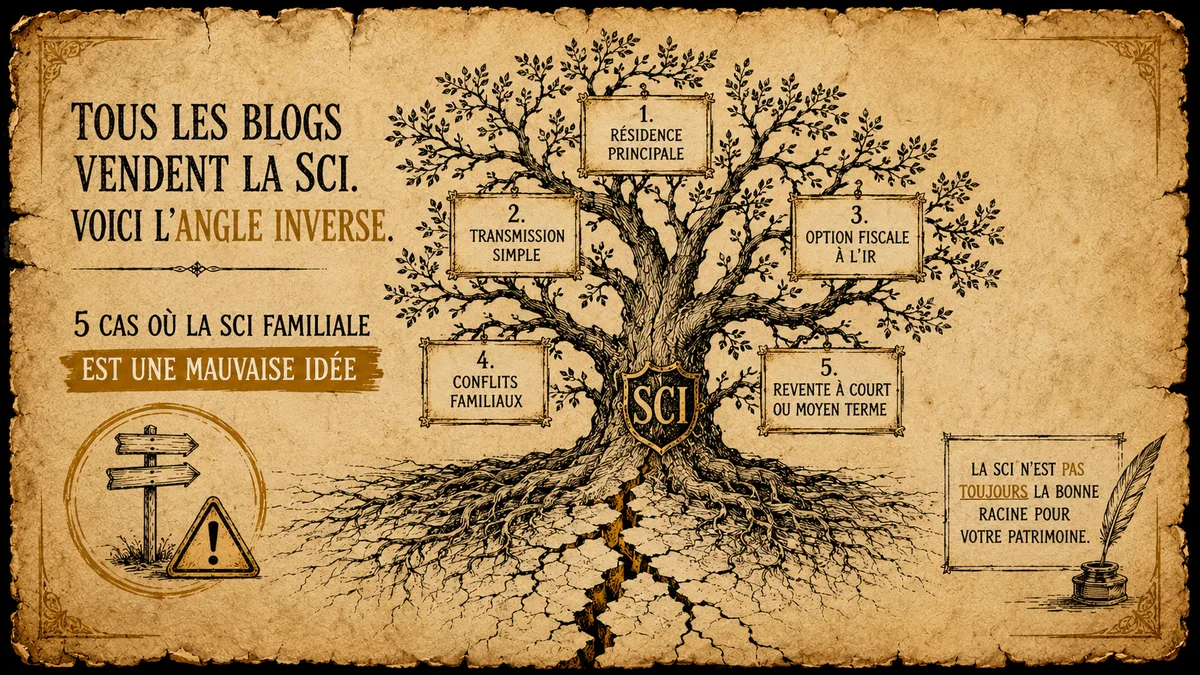

Vous avez tapé “SCI familiale” sur Google et vous êtes tombée sur dix articles qui vous vendent les mérites de la formule : transmission simplifiée, optimisation fiscale, protection du conjoint, partage des revenus. Tout n’est pas faux. Mais tout n’est pas vrai non plus. Beaucoup de personnes pensent que la SCI est une baguette magique. En réalité, c’est un outil — utile dans certains cas, contre-productif dans d’autres.

Voici les cinq situations où je vous déconseille la SCI familiale.

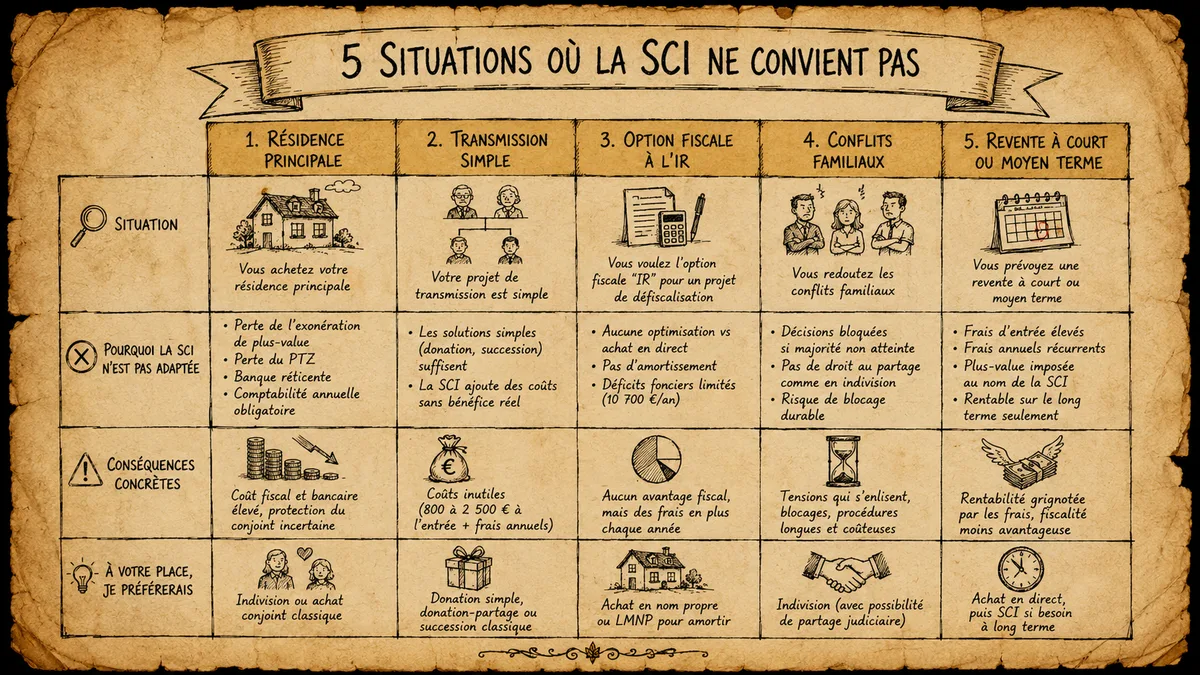

Cas 1 — Vous achetez votre résidence principale

C’est l’erreur la plus fréquente. Un couple achète sa résidence principale via une SCI parce qu’on leur a vendu l’idée de “facilité de transmission”. Conséquences souvent ignorées :

- Perte de l’abattement sur la plus-value de résidence principale : vendre la maison familiale via une SCI ne déclenche pas l’exonération de plus-value applicable à la résidence principale détenue en direct. Vous pouvez payer 36,2 % d’impôt sur la plus-value (19 % IR + 17,2 % prélèvements sociaux), là où en direct ce serait 0 €.

- Perte du PTZ : le prêt à taux zéro est interdit en SCI (sauf SCI d’attribution, qui est un autre montage). Voir PTZ 2025-2027 pour les Bretons.

- Banque réticente : les conditions de crédit en SCI sont moins favorables (taux, durée, assurance) qu’en achat direct.

- Comptabilité annuelle obligatoire — environ 500-800 €/an minimum.

Concrètement : la SCI ne protège votre conjoint que si vos statuts sont bien rédigés (clause de tontine entre associés, démembrement des parts). Beaucoup de SCI familiales achetées sur conseil de “yyyyy.fr” ont des statuts standards qui ne protègent rien.

À votre place, pour la résidence principale, je resterais en indivision ou en achat conjoint marital classique — voir acheter à deux sans être mariés.

Cas 2 — Votre projet de transmission est simple

Vous voulez transmettre un appartement à vos deux enfants après votre décès. Vous n’avez pas besoin d’une SCI pour ça. La donation simple, la donation-partage, ou même la succession classique font le travail. Pour l’option donation, voir donation aux enfants pour aider à l’achat immobilier.

La SCI ne devient intéressante en transmission que dans des cas patrimoniaux complexes :

- Plusieurs biens à transmettre à plusieurs enfants, avec souhait de rester souple sur qui aura quoi

- Volonté de garder le contrôle sur la gestion après donation (vous êtes gérant, vous donnez des parts mais pas la décision)

- Famille recomposée avec enjeux de protection croisée

Sur un seul bien à transmettre à un cercle familial simple, la SCI ajoute des coûts sans bénéfice réel.

Cas 3 — Vous voulez l’option fiscale “IR” pour un projet de pure défiscalisation

Beaucoup d’investisseurs créent une SCI à l’IR en pensant que c’est forcément avantageux. Réalité :

- En SCI IR, vous êtes imposée comme en location nue en direct : revenus fonciers + prélèvements sociaux. Aucune optimisation par rapport à l’achat direct.

- L’amortissement n’est pas possible en SCI IR. C’est uniquement disponible en SCI à l’IS, ou en LMNP en direct. Pour le LMNP, voir LMNP au réel ou micro-BIC.

- Les déficits fonciers sont reportables, mais limités à 10 700 € par an — pareil qu’en direct. Voir déficit foncier — exemple chiffré.

Concrètement : une SCI IR pour un seul appartement loué nu n’apporte aucun avantage fiscal par rapport à la location en nom propre. Vous payez en plus 500-800 €/an de comptable et de formalités.

Cas 4 — Vous redoutez les conflits familiaux

Voilà une situation que je vois trop souvent. Trois frères et sœurs créent une SCI familiale pour gérer la maison de famille héritée des parents. Au début tout va bien. Trois ans plus tard, l’un veut vendre, l’autre veut louer, le troisième veut occuper. Crise.

Dans une SCI, les décisions importantes (vente, gros travaux, modification des statuts) se prennent en assemblée générale, avec des règles de majorité fixées par les statuts. Si la majorité n’est pas atteinte, personne ne peut forcer la décision. La SCI se retrouve bloquée. La seule sortie est alors la dissolution judiciaire, longue et coûteuse.

L’indivision souffre des mêmes problèmes, mais avec un avantage : un indivisaire peut, à tout moment, demander le partage (art. 815 du Code civil) et forcer la vente. En SCI, ce droit n’existe pas — vous êtes coincée.

Si vous prévoyez des relations familiales potentiellement compliquées, ne formalisez pas par une SCI. L’indivision laisse plus d’issues.

Cas 5 — Vous prévoyez une revente à court ou moyen terme

La SCI s’amortit fiscalement et économiquement sur le long terme (15-25 ans). Plusieurs raisons :

- Les frais d’entrée (constitution de la SCI, statuts notariés, immatriculation) coûtent 800 à 2 500 € dès le départ

- Les frais annuels (comptable, déclaration, AG annuelle) — environ 500-1 000 €/an

- La fiscalité de la cession des parts : si SCI à l’IR, plus-value sur les parts ; si SCI à l’IS, c’est encore plus lourd (plus-value professionnelle)

- La dissolution coûte aussi (formalités, liquidation, partage final)

Sur un projet où vous prévoyez de revendre dans 5-7 ans, ces coûts cumulés dépassent les éventuels avantages. Restez en direct.

Quand la SCI est-elle vraiment pertinente ?

Pour équilibrer le propos, voici les cas où je conseille volontiers la SCI :

| Situation | Pourquoi |

|---|---|

| Plusieurs biens à transmettre à plusieurs enfants avec souplesse | Partage par parts plutôt qu’en biens physiques |

| Famille recomposée avec protection croisée | Démembrement des parts, gérance, clauses statutaires |

| Patrimoine > 1 M€ avec optimisation des droits de succession | Décote de 10-15 % sur la valeur des parts vs valeur du bien |

| Investissement locatif professionnel avec plusieurs biens | SCI à l’IS, amortissement, optimisation fiscale |

| Achat à plusieurs investisseurs non familiaux | Cadre juridique clair, parts négociables |

Ce sont des cas précis, pas la majorité des projets immobiliers familiaux.

Le piège des modèles de statuts à 49 €

Internet est plein de sites qui vous vendent “vos statuts de SCI familiale en 10 minutes pour 49 €”. Le résultat : des statuts génériques qui :

- Ne traitent pas la protection du conjoint en cas de décès

- Donnent les mêmes droits à tous les associés (donc bloquant en cas de désaccord)

- N’anticipent pas les sorties anticipées

- Sont rédigés en termes standards que tout avocat adverse exploitera en cas de conflit

À votre place, je passerais par un notaire ou un avocat fiscaliste pour les statuts d’une SCI familiale. Comptez 1 000 à 2 000 € de plus, mais vous aurez un montage adapté à votre situation.

Les options à envisager avant la SCI

- Achat en direct + assurance-vie comme outil de transmission (clause bénéficiaire bien rédigée)

- Donation simple ou donation-partage (voir donation aux enfants pour aider à l’achat)

- Démembrement de propriété (usufruit/nue-propriété) — souvent plus simple et plus puissant

- Indivision avec convention notariée (anticipe les sorties)

- Société commerciale type SARL de famille si activité locative significative

En résumé

La SCI familiale n’est pas un outil universel. Elle a un sens dans certains cas patrimoniaux précis, mais elle est :

- Inutile pour la résidence principale (et même contre-productive)

- Sans intérêt fiscal en IR pour un seul bien locatif

- Risquée en cas de mésentente familiale

- Trop coûteuse pour une détention courte

Avant de créer une SCI, posez la question à votre notaire : “quel problème exact est-ce que cette SCI résout que je ne pourrais pas résoudre autrement ?” Si la réponse est vague, restez en direct.

Sources : Code civil art. 1832 et suivants (sociétés), CGI art. 150 U (plus-value), Chambre des notaires de Paris (fiches “SCI familiale”), Conseil d’État — jurisprudence sur l’abus de droit en SCI.