Un couple vient me voir pour une longère à Pleyber-Christ. Coup de cœur immédiat sur la photo : murs en pierre apparente, charpente bois, terrain de 1 800 m². Prix affiché : 185 000 €. Travaux estimés par le vendeur : “10 000 € pour rafraîchir”. Je leur réponds en deux minutes : multipliez par dix. Les diagnostics ne sont pas encore arrivés et déjà la banque va exiger un dossier travaux solide, sinon le financement coince. Pour les maisons anciennes en pierre du Finistère, la banque ne regarde pas que le prix d’achat — elle regarde l’ensemble bien + travaux.

Voici ce qu’il faut anticiper avant de signer un compromis.

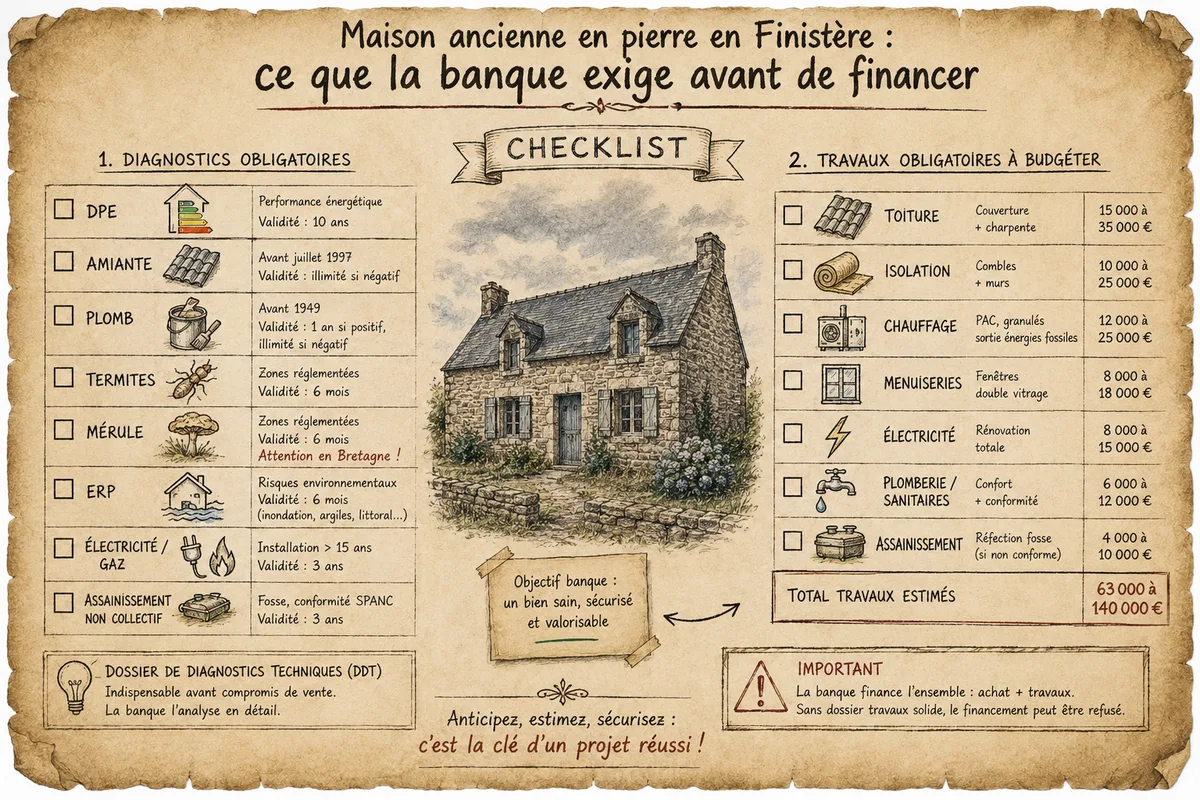

Les diagnostics obligatoires (le DDT)

Le Dossier de Diagnostics Techniques (DDT) doit être fourni par le vendeur. Sur une maison en pierre ancienne, il en compte au moins 6, et c’est le moment de regarder en détail :

| Diagnostic | Sur quoi | Validité | Ce qu’on cherche |

|---|---|---|---|

| DPE | Performance énergétique | 10 ans | Classe (A à G), consommation, émissions |

| Amiante | Avant juillet 1997 | Illimité si négatif | Présence dans toiture, sols, conduits |

| Plomb | Avant 1949 | 1 an si positif, illimité si négatif | Peintures, conduites |

| Termites | Zones réglementées | 6 mois | Présence d’attaque active ou ancienne |

| Mérule | Zones réglementées | 6 mois | Champignon lignivore — fréquent en Bretagne humide |

| ERP | Risques environnementaux | 6 mois | Inondation, retrait-gonflement argiles, érosion côtière |

| Électricité / gaz | Installation > 15 ans | 3 ans | Conformité, sécurité |

| Assainissement | Non collectif | 3 ans | Fosse, conformité SPANC |

Pour la Bretagne, deux diagnostics méritent une attention particulière : la mérule (champignon courant dans les maisons anciennes humides) et l’ERP côté trait de côte.

DPE : le piège n°1 en Finistère

Les maisons anciennes en pierre sont massivement classées E, F ou G sans isolation poussée. Mon couple de Pleyber-Christ va découvrir un DPE classe G.

Conséquences :

- Interdiction de location dès 2025 pour le G, 2028 pour le F, 2034 pour le E. Voir calendrier interdiction de location 2025-2034.

- Pour un achat en résidence principale, pas d’interdiction d’habiter — mais décote du prix au moment de la revente

- Coût de chauffage : sur une longère G de 110 m² en Finistère, comptez 3 500 à 5 000 €/an de chauffage au fioul ou gaz propane

La banque ne refuse pas le prêt à cause d’un DPE bas, mais elle peut conditionner son accord à un dossier travaux avec un prêt travaux couplé au prêt d’acquisition.

Les travaux que la banque va exiger pour financer

Sur une maison de campagne en pierre du Finistère, voici les postes typiques que la banque va vouloir voir budgétés :

| Poste | Coût indicatif (110 m²) | Pourquoi la banque s’y intéresse |

|---|---|---|

| Toiture (couverture + charpente) | 15 000 - 35 000 € | Critique pour la valeur du bien à terme |

| Isolation (combles + murs) | 10 000 - 25 000 € | Améliore le DPE — sortie de F/G |

| Système de chauffage (PAC, granulés) | 12 000 - 25 000 € | Sortie des énergies fossiles |

| Menuiseries (fenêtres) | 8 000 - 18 000 € | Confort + DPE |

| Électricité (rénovation totale) | 8 000 - 15 000 € | Conformité, sécurité |

| Plomberie / sanitaires | 6 000 - 12 000 € | Conformité, valeur d’usage |

| Assainissement non collectif (refection fosse) | 4 000 - 10 000 € | Obligation SPANC en cas d’autorisation négative |

| Total | 63 000 - 140 000 € |

Pour mon couple : sur Pleyber-Christ, on est partis sur un budget travaux de 75 000 € pour une remise au niveau correct (DPE D) — soit 40 % du prix d’achat. Le total de l’opération passe de 185 000 à 260 000 €. C’est ce que la banque va financer.

Le prêt travaux couplé : comment ça marche

Trois options pour financer les travaux en parallèle de l’achat :

Option 1 — Tout en un seul prêt immobilier

Vous empruntez prix + travaux dans un seul prêt immobilier. Avantage : un taux unique, une mensualité unique. Inconvénient : la banque exige des devis détaillés signés avant déblocage, et les travaux doivent être réalisés dans les 12 à 24 mois suivant l’achat.

Option 2 — Crédit immobilier + éco-PTZ

L’éco-prêt à taux zéro permet d’emprunter jusqu’à 50 000 € à 0 % pour les travaux de rénovation énergétique éligibles (isolation, chauffage, menuiseries). Cumulable avec le crédit immobilier classique.

Avantages : 0 % d’intérêt sur cette part-là — économie typique de 5 000 à 12 000 € sur la durée. Inconvénients : éligibilité stricte (entreprises RGE, matériaux conformes, etc.) et procédure un peu lourde.

Option 3 — MaPrimeRénov’ + crédit immobilier

L’aide MaPrimeRénov’ est cumulable avec le crédit immobilier. Pour une maison classée G qui passe en D, comptez 8 000 à 20 000 € d’aide selon les revenus (revenus très modestes / modestes / intermédiaires / supérieurs).

Les aides ne se remboursent pas — elles s’imputent sur le coût des travaux. Mais elles arrivent après facturation des travaux, ce qui implique d’avoir la trésorerie ou un prêt-relais pour avancer.

Les exigences spécifiques des banques sur les maisons pierre

Au-delà du dossier travaux, certaines banques en Finistère exigent en plus :

- DPE D minimum projeté après travaux pour accepter le financement

- Étude de risque mérule détaillée si zones humides

- Avis géotechnique si le bien est en zone à risques mouvements de terrain

- Diagnostic SPANC pour l’assainissement non collectif, avec mise en conformité chiffrée

- Une expertise indépendante sur l’état général (parfois exigée pour les biens > 200 000 € avec gros travaux)

Une banque locale (Crédit Mutuel de Bretagne, Crédit Agricole Finistère) comprend mieux ces réalités qu’une banque nationale “centralisée”.

Le piège : sous-estimer les travaux pour faire passer le dossier

Je vois souvent ce schéma : pour faire entrer le dossier dans le taux d’endettement (voir taux d’endettement à 35 %), le couple sous-estime les travaux. La banque accepte sur la base d’un dossier travaux à 30 000 €. À la signature, l’artisan recale à 80 000 €. Trop tard : le crédit est signé, les 50 000 € manquants doivent être trouvés ailleurs — souvent en crédit conso à 5-7 %.

À votre place, je ferais au minimum trois devis avant le compromis, et je budgéterais +20 % de marge pour les imprévus. Sur une maison en pierre, on trouve toujours quelque chose à l’ouverture des cloisons.

Les opportunités intéressantes pour le bon profil

Malgré la complexité, la maison ancienne en pierre reste un excellent investissement dans le Finistère pour qui :

- A le temps et l’énergie de piloter des travaux

- A un apport suffisant pour la trésorerie d’avance des aides

- Vise la résidence principale ou un locatif longue durée

- Choisit un emplacement durable (centre-bourg, proximité école, transports)

Avec une décote possible à l’achat sur les passoires énergétiques (voir acheter une passoire énergétique en Bretagne) et les aides cumulables, le bilan peut être très favorable.

Pour les emprunteurs particuliers

- Primo-accédants : le PTZ s’applique à l’ancien avec travaux ≥ 25 % du coût total. Voir PTZ 2025-2027 pour les Bretons.

- Seniors : la durée du prêt étant souvent raccourcie, voir emprunter à 55 ans pour les leviers spécifiques.

- Investisseurs locatifs : voir aussi déficit foncier — exemple chiffré — les gros travaux d’une longère peuvent générer un déficit foncier précieux.

En résumé

- DDT complet à lire attentivement : DPE, amiante, plomb, termites, mérule, ERP, assainissement

- Travaux typiques sur 110 m² : 63 000 à 140 000 € selon état initial

- Banque exige souvent un dossier travaux solide avec devis signés

- Trois leviers de financement : prêt immobilier global, éco-PTZ, MaPrimeRénov’

- Banque locale comprend mieux les enjeux d’une maison pierre qu’une banque nationale

- Budgéter +20 % sur les travaux pour les imprévus

Sources : Code de la construction et de l’habitation art. L. 271-4 et suivants (DDT), ANIL.org (rubrique “rénovation énergétique”), Anah — barème MaPrimeRénov’ 2025, service-public.fr (éco-PTZ), Observatoire DPE.